不動産の購入には色々な不安が出てきます。不安の中で最も多く聞くのは、この家を買って本当にローンの支払いなどで破綻せずにやっていけるのかどうか、という事です。

家を購入する前は、本当にローンを返せるのだろうか、将来破綻しないだろうかと本当に不安に悩まされました。

シミュレーションは重要ですが実生活の将来を予想するのは難しいことです

不安だという気持ちはよく分かります。私も家を買う前は本当に不安でした。この後何十年にもわたって問題なくローンを返していけるのだろうか、ローン返済中にリストラされないか、会社自体が倒産しないかなど、色々なことを考えたものです。

よくマネー雑誌などで、破綻しないための方策として、無理のないローンを組みましょう、将来に渡ってシミュレーションしましょう、と書かれています。その内容を否定するつもりはありません。大事なことだと思います。一方でこのアドバイスはやや現実味に欠ける気がします。

無理のないローンの基準として、年収に対する返済比率を○%以下に抑えましょう、という話が出てきます。しかし、この返済比率は現在の年収に対する返済比率です。

毎年定期昇給が見込めた時代であれば問題はなかったのでしょうか、昨今の経済情勢を考えますと、来年も同じ給料を確保できるとは限りません。年収がいきなり2割近く下がるということもまれではなくなってきました。現時点では無理が無くても、近い将来にどうなるかの判断はとても難しいと思います。

さらに難しいと思われるのが将来のシミュレーションです。○歳で第1子出産、○歳時第1子が高校入学、公立高校の場合はいくら、私立の場合はいくら、などその気になればどれだけでも細かなシミュレーションができます。しかし10年以上のスパンで考えた場合、シミュレーションで考えるよりも社会の変化の方が早く、想定通りに進まないケースの方が多いと思われます。

もちろん何も考えずに進めるよりも、ある程度は先を想定してシミュレーションしてみることは大事なことです。ですが、長期の予定についてはシミュレーションの意味はあまりないのでは、と私は考えています。

先々を予想イメージすることも重要ですが、シミュレーション通りに物事が進むことはあまりありません。

シミュレーションよりも下がらない物件を買う方が重要です

もちろん「無理のないローン」も「将来のシミュレーション」もまったく意味がない訳ではありません。しかし、破綻のリスクを避けるためにはもっと重要な要素があります。それは金額が下がらない物件を買うこと、です。

考えてみてください。住宅ローンが払えなくなる状況は「あなた」に何かしらのトラブルが発生しているのでしょう。そしてほとんどのトラブルは想定外のことで、これを予測するのは困難です。

しかし、もし購入した不動産が、購入した時の価格とあまり変わらなければどうでしょう。不動産の売却で得たお金で残りの住宅ローンを返済してしまえば、購入前の状態に戻ることができます。

つまり住宅ローンの破綻とは、住宅ローンが払えなくなってしまったときに、その対象不動産を売却しても住宅ローンの残債が残るために、売るに売れないという状況のことです。

この条件を満たすためには、元本が減りやすいローンを選ぶなど色々な対処方法がありますが、一番効果が高いのは、価格が落ちない、あるいは落ちにくい不動産を選ぶことです。

価格が落ちない、あるいは落ちにくい物件を買う方が、将来のシミュレーションよりも大事です。

価格が落ちにくい不動産の条件は大別すると2つです

この話は、価格が落ちない、落ちにくい物件というものが本当にあるのか、という話につながります。これは購入時、売却時の市況にも影響を受けますので確実ではありません。しかし、ある程度これは落ちにくい、という傾向はあります。

それは、

1.希少立地の物件

2.大きく下がる時期を過ぎた中古物件

の2つです。

資金に余裕があれば希少物件を狙います

1.の希少物件とは、住宅としての需要はあるけれども新しい物件がほとんど出ない立地の物件です。たとえば都心の高級住宅地であまり物件が出てこないエリア、西麻布などは代表的な例です。

このエリアのマンションは、中古になっても新築時と価格がほとんど変わりません。むしろ時期によっては新築よりも高い物件すらあります。

また、人気のある駅に限りますが、駅の目の前、駅に直結しているマンションなど、今後同じ条件の物件が出にくい不動産も希少価値が高いため、値段が下がりにくいと思われます。

本当に下がっていないエリアなのかどうかは、HOME’SやSUUMOといった不動産サイトを見て、同じエリアの新築住宅と中古住宅の価格差を見ているとなんとなく分かってきます。ただ販売価格と成約価格は異なるので、より詳しい情報は担当する不動産会社の営業に確認するようにしましょう。

ポータルサイトのニュースをチェックしていますと、定期的に値下がりしにくいエリアについての記事が掲載されています。例えばSUUMOでは「資産価値が落ちない街」といった特集記事があります。最低でもこのような記事はチェックしておくべきでしょう。

ただし、この1.の物件を選ぶには難点があります。それは高額物件しかないことです。希少価値物件ですから当然ですが、グロス金額も結構な価格です。都心の良いエリアであれば、8,000万円以上から、利便性の高いエリアでも5,000万円以上はします。

いくら価値が下がりにくいからといって、最初にこれだけの金額を出すのは大変です。逆に最初から資金に余裕がある方にとっては、こういった高額物件の方が、資産価値が落ちにくいという点から見てお勧めです。

希少物件はあまり値段が落ちません(写真はユキヒョウ:絶滅危惧種)。

中古の戸建住宅も値段が下がりにくい物件です

次の2.の大きく下がる時期を過ぎた中古物件とは、簡単に言えば築浅の戸建、マンションです。

希少価値の高い物件以外は、新築時から中古となる際に価格が大きく下がります。その場所や物件にもよりますが、築1年で2割下がる物件も珍しくありません。

さらに築10年近く経つと、マンションであれば新築時の半分くらいの価格に、戸建であれば建物部分に関しては半分以下になることもよくあります。

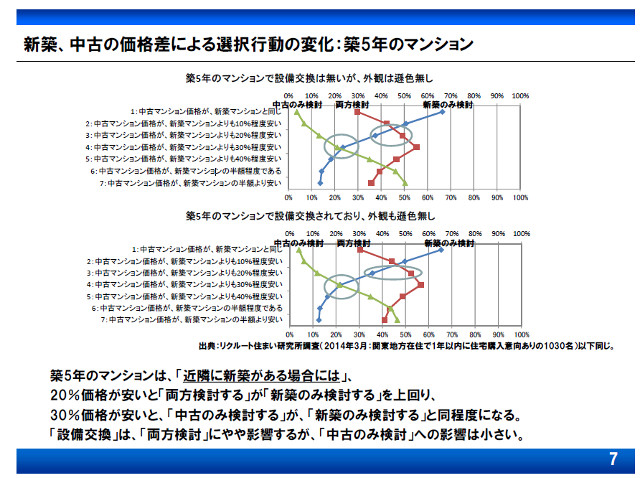

中古住宅の調査でも同じような条件のマンションであれば、築5年のマンションは30%安くないと新築マンションと同じレベルで比較できない、とされています。(「国土交通省が中古住宅市場活性化ラウンドテーブルの報告内容を公開しました」参照)

出典:国土交通省、中古住宅市場活性化ラウンドテーブル 第4回、民間委員発表資料1より

重要なのはここから先の値段の落ち具合が緩やかになることです。その後10年以上にわたって建物に問題が出ない、大きな費用が発生しないのであれば、築10年前後の中古戸建住宅はお勧めです(マンションですと、築5年以内の方がお勧めです。築12~15年で大規模修繕が発生し多額の出費を強いられるケースが多いからです)。

中古住宅では、見た目や性能について気になる方も多いでしょうが、最近ではリフォーム技術も発達しましたし、中古住宅用の瑕疵保険もあります。ローンを購入とリフォームのセットで組めるローンも出てきました。

これにデザイン性の高い家具と組み合わせて、雰囲気の良い住宅を手に入れることが可能です。一般的にはリフォームや瑕疵保険、家具の金額を入れても、新築住宅より価格を安く抑えられます。

もちろん中古の建物には色々とデメリットもありますので、それをうまくかわす対処方法を身に付ければ、経済的には大きくトクをすることが可能だと思っています。

値段が落ち切った中古の戸建等もお勧めです。建物はそれ以上値段が下がりませんし、土地は劣化しません。

このページでお話ししました内容を動画でも説明しています。その動画はこちらです。

よろしければ、こちらの動画もご覧ください。

この記事を更に深堀りした記事もあります

この記事の下に、より細かく考えた記事を作っています。それらの記事は下記の通りです。

2-01-01.資産価値という面から見た街選びについて

2-01-02.新築住宅と中古住宅を資産性から見た場合

2-01-03.住宅ローンで破綻する可能性が高いタイプはどんな人でしょう

2-01-04.相続税対策として不動産を購入しますか?

よろしければ、こちらの記事もご確認ください。

ふくろう不動産では不動産購入のご相談を随時受け付けています

このページでは将来破綻しないための考え方の基本をお話ししました。ただ、サイトでは言い切れないことも多数あります。ふくろう不動産では不動産購入についてのご相談を随時受け付けています。「お問い合わせフォーム」をご利用の上、お気軽にご連絡ください。

また中古住宅、中古マンションでは不安という方のために、ホームインスペクションのサービスも別途行っています。詳しくは「第6章 建物のインスペクション業務を始めました」のページをご覧ください。戸建住宅の検査をメインで行っていますが、マンションの検査も行っています。詳しくはふくろう不動産までお問い合わせください。