この03項では、将来破綻する可能性が高いタイプの人について考えます。

あまりこの話題には触れたくないのですが、将来破綻しないために、というテーマでお話ししている以上、避けて通る訳にはいきません。

この03項の話は、私が今まで見たり聞いたりした中で考えさせられた内容についてお話ししていますので、公的なものではありません。ですので、参考意見の1つとして読んでもらえればと思います。

住宅ローンの破綻は、そのままその家庭の破産へとつながる可能性が高くなります。せっかくの自宅購入が、家庭を崩壊させることになってしまっては、何のために住まいを買ったのかが分かりません。住まいの購入は勢いやイメージだけでなく、様々な状況を想定した上で行うようにしましょう。

また、この03項は破綻の可能性という切り口で考えていますので、住宅ローンそのものが組めない可能性については、「第2節04項.住宅ローンが組めないケースあれこれ」のページをご参照ください。

何%くらいが住宅ローンで破綻しているでしょうか

さて、住宅ローン破綻についてです。住宅ローンの破綻がどのくらいの率で起きるのか調べてみたのですが、公的なデータを見つけることができません。住宅ローン全体ではありませんが、フラット35などを取り扱っている住宅金融支援機構では、リスク管理債権の数値を公開していますので、その内容を見てみましょう。

住宅金融支援機構のリスク債権のページの一部です。破綻率の参考にと思い見てみました。これは件数ではなく金額で示していますので、正確な率は出せませんが、参考にはなると思います。

債権イコール貸付金と考えますと、ローン残高26兆5,042億円に対して、破綻先債権966億円ということは、0.36%の率で破綻ということになります。件数に換算すれば278件に1件の割合で破綻していることになります。

これは結構高い率です。変な例えで恐縮ですが、生徒数が500人規模の小学校であれば、毎年2名の生徒の家庭がローン破綻している計算になります。

さらに破綻だけでなく、延滞している人も含めると2.58%とそれなりの比率になります。100件あれば3件弱は支払いが苦しくなっているという計算になります。

支払いが苦しいのはこういったタイプの方です

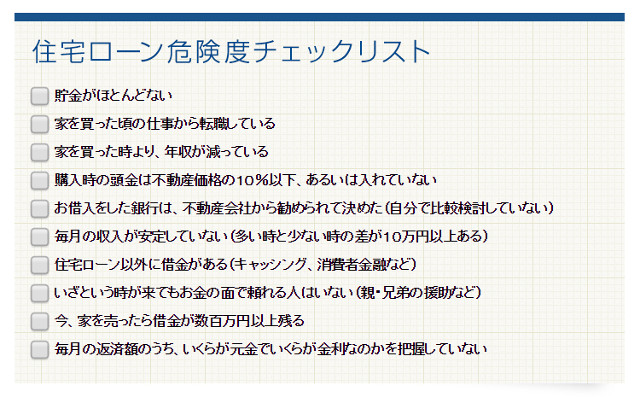

ではどのような人たちがこの苦しいグループに入るのでしょうか。任意売却などの相談を行っている全日本任意売却支援協会のサイトによると、こういった人たちは危険である、としています。

全日本任意売却支援協会のサイトで紹介されている危険度チェックリストです。

貯金がほとんどない方は破綻リスクが高いようです

2番目と3番目の話は、購入後の変化についてですので、ここではコメントしません。他の項目で私も同じ意見なのは、1.の貯金がほとんどない、に当てはまる方です。

貯金がないのにそもそも家を買えるはずがない、と思われるかもしれませんが、購入者で時々このような方がいらっしゃいます。最近のローンでは100%融資のローンも出てきていることと、頭金は親御さんからの贈与でまかなう例もあるからです。

貯金をする習慣が無い方はお金をコントロールする力がまだ付いていない可能性があります。

親御さんが頭金と諸費用を用意し、ローンの返済は購入者が行うという形でも借り入れは問題ありません。ただ、こういった方がその後長年に渡って返済を続けられるかというと、正直不安です。

貯金がほとんどない方は生活費のコントロールがうまくできていない可能性があるからす。そのため、ちょっとした計算外の出費ですぐにお金が足りなくなることがあります。

また、新居に引っ越しをした場合、大概は生活費が今まで以上にかかるようになります。新居の方が面積が広いことが多いため、水道光熱費などが上がることや、新生活に合わせて家具や家電などを購入しがちだからです。

今までと同じような生活をしているつもりでも生活費が上がるとなると、その分何かを節約しなければなりません。ただ貯金がほとんどない方というのは節約のノウハウもあまりありません。数か月単位であればまだしも、数年以上の単位で節約をしなければならないのは結構大変です。

個人的には貯蓄が無い方であれば、1年くらい一定金額を貯蓄する習慣をつけて、うまく生活が回せるようになってから購入を考えた方が良いと思います。

頭金が10%以下の方もリスクが大きいようです

また4番目の頭金が10%以下しかない場合も、買わないことを検討した方が良いと思います。

新築住宅であれば、買ったすぐ後に価格が1~2割下がることもよくあります。将来何らかの事情で売らなければならなくなった場合にでも、売値がローンの残債より高くなれば、売ってしまうことで、ローン返済から逃れることができます。

しかし、ローンの残債が売値よりも高い場合は、金融機関の抵当権が外せませんので、売ることができません。(上の一覧表の下から2番目の借金が残る、というのは同じ状況です)頭金が10%以下の場合、購入当初からローン残債の方が売値よりも高くなるケースが多くなるため、常に危険な状況にいると言えます。

このあたりの話は「2-02.住宅ローンは審査や破綻について考える前に本質を知りましょう」のページも参考にしてください、

10%といっても結構大きな金額です。

住宅ローン以外の借金がある方も要注意です

下から4番目の住宅ローン以外に借金がある方も、住まいの購入はよくよく考えた方が良いと思います。

特にキャッシング、消費者金融からの借り入れをしている人はかなり危険度が高い気がします。最近安くなってきているとはいえ、キャッシングなどの金利は大変高い金利が設定されています。こういったキャッシングの高い金利を払ってもOK、という方は失礼ながら金銭感覚に問題がある気がします。

キャッシングだけではなく、家電などをローン(分割払い)で購入されている方も注意が必要です。キャッシングほどではないにしても、こいうったローンもそれなりに金利や手数料が付いていたりします(手数料なしの場合もあり、それを計算した上でトクと判断し、購入している方は別です)。

このお話をすると反感を買うことも多いのですが、高額の買い物である自動車であっても、ローンを組んで購入される方はそれなりの危険度があると私は考えています。計算してみれば分かりますが、ローンに付いてくる金利の金額は結構な金額です。そして手持ちの現金がないのに、ローンを組んでものを購入するということは、分不相応の生活をしているということです。

これは意思の強い弱いではなく、ローンを使うことが、分不相応なのかどうかを感じるかどうかの差ではないかと思います。そしてこの分相応、不相応ということを考えずに生活している人の方が、破綻していく率が高い気がしています。

キャッシングは継時的に考えた場合、トクをすることはほとんどありません。

破綻と収入の多さ少なさとは関係性が小さいようです

ここまでお話ししてきた内容でもお分かりのように、ローンを破綻させるかどうかには、収入の多さはあまり関係がないと私は考えています。

高収入の方でも支払えなくなる方は結構いらっしゃいますし、逆のパターンもあります。もちろん勤めている会社が倒産したり、リストラされたり、病気になったりとローンが支払えなくなる原因はたくさんあるでしょう。ただ、それでもローン破綻の原因には、お金の、それも支出のコントロールの未熟さが大きいと思います。

収入が多い人は破綻しにくい、という訳ではないようです。

次のページはこちら 「04項.相続税対策として不動産を購入する?」

このページの内容の一部を動画でも解説しています

このページで説明しました内容については、動画でも解説しています。その動画がこちらです。

よろしければ、動画の方もご覧ください。

ふくろう不動産では独自の計算式で破綻の可能性を考えています

ふくろう不動産でもお客様の資金計画のご相談を受けています。ただ当社が、お客様が購入可能な額はいくらか、という計算式は通常とは違います。収入よりも現時点での家賃や月々の貯蓄額を重視して計算します(「2-02-09.結局いくらの不動産を購入することができますか?」、「1-04.ふくろう不動産はお客様に購入予定物件の予算を聞きません」参照)。

詳しくは、ふくろう不動産までお問い合わせください。

またふくろう不動産では皆様からのご質問やご相談を随時受け付けています。ご相談などは「お問い合わせフォーム」をご利用の上、ふくろう不動産までご連絡ください。

ふくろう不動産がどのような会社なのかについては「ふくろう不動産とは」のページをご確認頂ければと思います。