住宅ローンの金利には固定タイプと変動タイプの2種類があります。さらにその2種類を組み合わせたタイプの住宅ローンもあります。どの金利タイプの住宅ローンを選ぶのが正解だと思いますか?

住宅ローンには公定金利タイプと変動金利タイプの2種類があります。これは内容が大きく異なるため、相反する全く違うもの、と考える必要があります。

このページの内容を動画でまとめたものもあります。動画はページの後半でリンクを貼っていますので、よろしければそちらもご覧ください。

まずは全期間固定金利で住宅ローンの支払額をシミュレーションしてみましょう

このページを作成している2014年8月時点では、住宅ローンの金利は大変安くなっています。金融機関のサイトを1つ1つ確認するのは大変なので、まずは住宅ローン比較サイトなどでざっくりとどの金融機関がどのくらいの金利で出しているかを見てみましょう。

お勧めなのは次のサイトです。

日本住宅ローンプランニング http://www.jl.jpn.org/

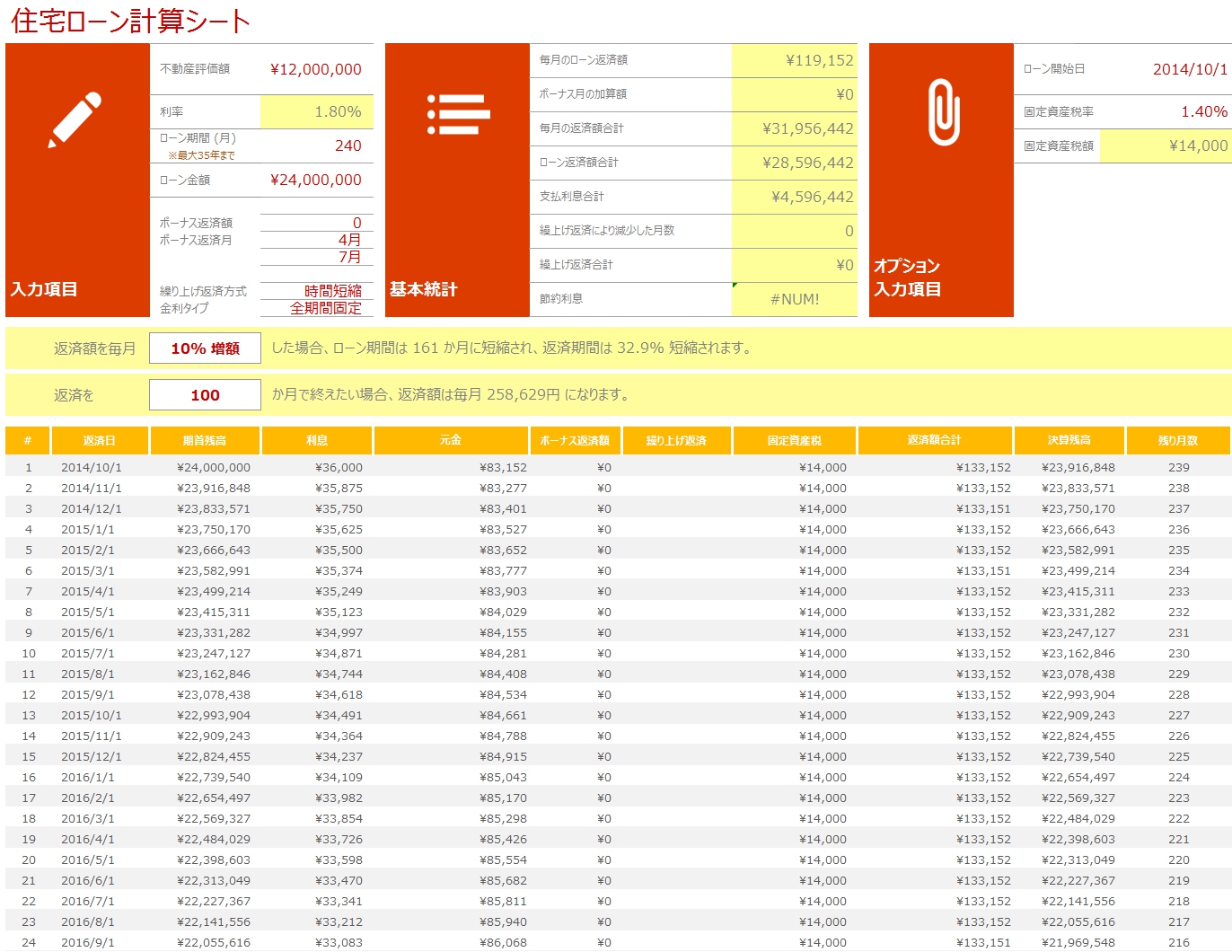

例えばある銀行の変動金利ですと0.68%、20年の固定金利でも1.80%です。この2つの金利で2,400万円を20年間借りた場合のシミュレーションを見てみましょう。変動金利はとりあえず、ずっと同じ金利が続く想定で見てみます。まず先に、20年固定1.800%のシミュレーション結果を見てみましょう。

20年間全期間固定のシミュレーションです。金利が安いためと返済期間が20年と少し短めのために、最初から返済額の内、元本の占める割合が高くなっています

月々の返済額は12万円弱です。また20年という少し短い期間設定のおかげで、元本の比率もそれなりに高く、初回支払い時で72%です。これだけ元本率が高いと2年後の段階で200万円以上残高が減っています。5年後では520万円以上残高を減らしています。金利が低くて返済期間が長すぎなければ、良い感じで元本が減っていきます。

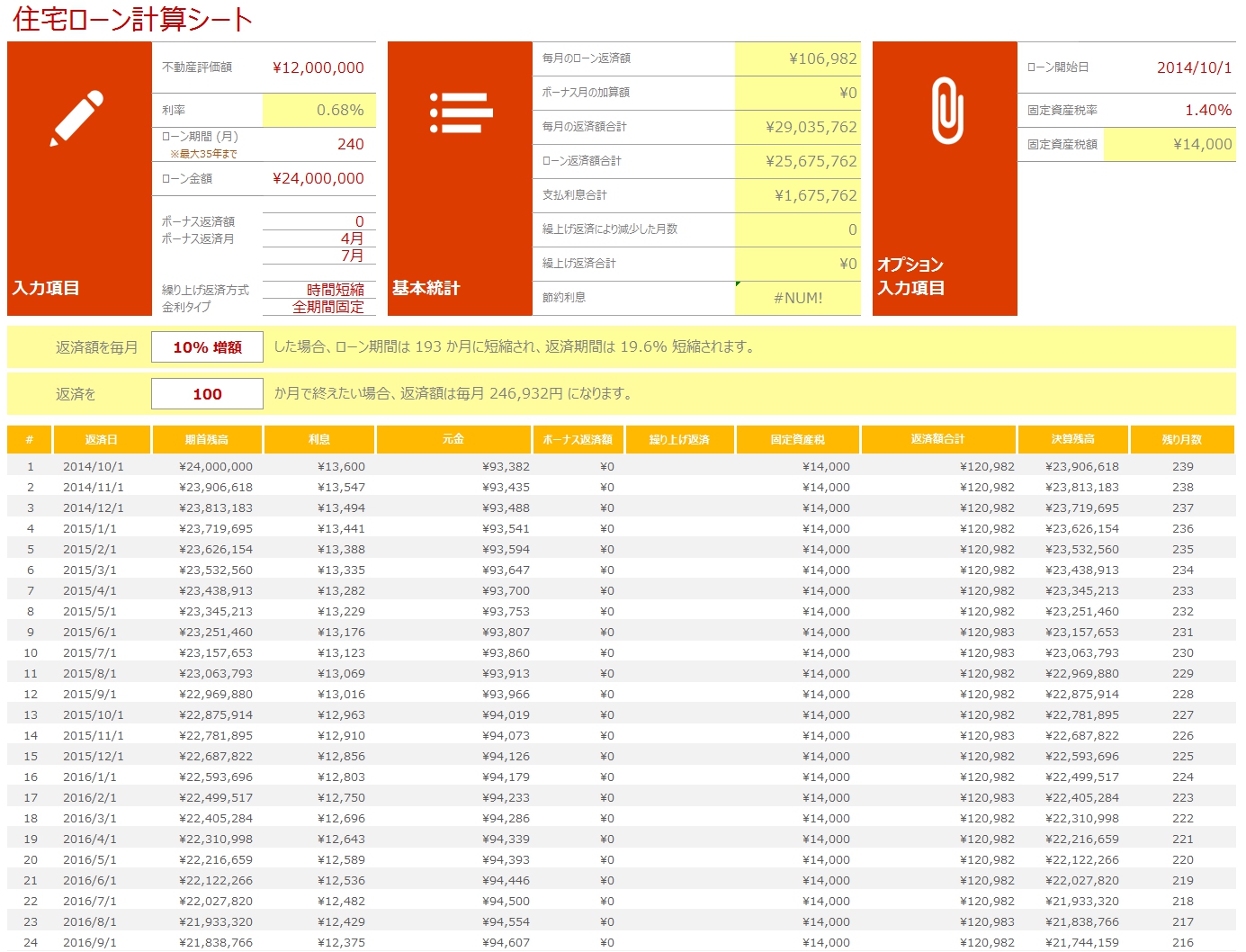

続いて、変動金利の0.680%の場合を見てみましょう。この0.680%という低い金利がずっと続くとは思いにくいのですが、とりあえずずっと同じ金利であった場合は、次の表のようになります。

仮に20年間ずっと0.68%だったとすると支払額は大変安く済みます。しかし実際にはこうはならないでしょう。

20年という少し短い期間にもかかわらず、月々の返済金額は11万円弱です。そして返済額のうち元本比率が高いことが分かります。初回の返済ですでに元本の率が87%です。

不動産会社に住宅ローンの計算をお願いすると、このような計算書を渡されるケースは多いでしょう。もちろん、ずっとこの金利であった場合、という条件がどこかに書かれているはずですが、どうしても金額に注意が引き寄せられるため、これだけで大丈夫と勘違いしやすいので、危険です。必ず、数年後に金利が上がった場合のプランとセットで見るようにしてください。

さてこのプランでは月々の返済額が1.8%の場合と比べて1万2,170円安いにかかわらず、2年経過後では固定金利の時以上に元本が減っています。

仮にこの安い金利が2年間続いたとすれば、先程の固定金利の場合と比べて、2年間で、52万円近くトクをしたことになります。

2年間で支払った総額

固定金利 2,859.645円

変動金利 2,567,573円(292,072円少ない)

2年後の残高

固定金利 21,969,548円

変動金利 21,744,159円(225,389円少ない)

変動金利といっても最初の2年間は固定というタイプもあります。もしこの変動金利が2年間固定であれば、2年後の52万円という差は確定です。変動金利というのは先行逃げ切り型の金利タイプです。返済期間の最初の方は、ほぼ間違いなくトクをします。問題はこのトクを活かしたまま逃げ切れるかどうかです。

金利が途中で変わった場合の住宅ローンシミュレーションをしてみましょう

試しにこの変動金利のシミュレーションで、

最初の2年間 0.680%

次の3年間 2.000%

残りの全期間 3.000%

と仮定して計算してみましょう。

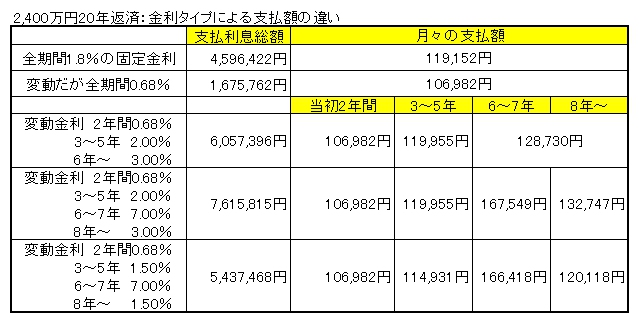

最初の2年間の数値は全く同じです。しかし3年目から月々の支払額が119,955円に上がります。更に6年目からは128,730円となります。

その結果支払利息の総額は606万円弱となり、全期間固定の460万円と比べると146万円ほど高くなります。この2%や3%といった数値は無理して上乗せした数値ではありません。現実的に考えられる数値です。

それでもこの2%、3%という数値は良い方です。このシミュレーションからさらに、仮に6年目からわずか2年間だけ7%になったとしましょう。その場合支払利息の総額は762万円です。全期間1.8%の固定金利の時の支払総額と比べるとはるかに高いですね。

このシミュレーションですと、3%という高い(固定と比べれば)金利が8年目から20年目まで長い期間続くから高くなるだけであって、そんなに長く高金利が続くとは思えないとお考えの人もいるかもしれません。では次に

最初の2年間 0.680%

次の3年間 1.500%

次の2年間 7.000%

残りの全期間 1.500%

で、シミュレーションしてみましょう。今までの結果を含めて表にしてみました。

金利タイプごとの利息の総支払額や月々の支払額をまとめてみました

全期間固定1.8%と比べて、金利が高いのはわずかに2年だけで、他の期間はすべて1.8%よりも低い金利設定です。しかしトータルでの支払額、支払利息総額は544万円と全期間固定よりも高くなってしまいます。これはたった2年間であってもその期間内に支払う利息が高いためです。

また、8年目以降は1.5%と金利が安いにもかかわらず、全期間1.8%の支払いと比べ、月々の支払金額が高くなっています。これはその前に高い金利期間があったため、その期間残高が減らず、残った高い金額について金利がかかるため、金利自体は低くても、支払額は高くなってしまうためです。

これは金利が高くなる時期にもよるのですが、変動金利はこのような危険を常に持っています。今回途中で2年間金利が7%になるという設定を行いました。今の日本経済の状況から金利が7%にもなることはあり得ない、と主張する人も多数いらっしゃいます。

しかし、今後20年どころか10年先であっても、経済の先行きを見通せる人はいません。私自身不動産や建築に関する業界に入り25年以上経ちますが、その期間に私は7%という金利を組んだお客様を担当したことがあります。

もちろんきちんとした銀行のローンです。実は9%の金利を組んでいた方も知っています。私が業界に入った当初はこのくらいの金利は特に珍しいものではありませんでした。

金利について考えるということは経済動向について考えるということでもあります。これは数年単位で見るよりも10年単位、あるいは100年単位で考えないと分からないこともあります。過去30年であったことが、今後30年はないと言えるでしょうか。30年先とまで言わなくても5年7年先をどのくらい正確に予想できるでしょうか。

そして変動金利で1番恐ろしいと思えるのは、金利をいくらにするかの決定権が100%金融機関側にあるということです。金利は国債の価格など市場の色々な要素によって決まることが多いのですが、金融機関がその気になれば、市場と関係なく高い金利を設定することも可能です。

金融機関がそのようなアコギなマネをするはずがない、とお考えの方も多いと思います。しかし私は、金融機関がその会社の方針変更に伴い、結構ひどいことをしてきたことも見てきました。サイト上で具体的なことは言えませんが、自分の経験から重要な要素である金利の決定権を完全に金融機関に渡すのは危険ではないかと考えています。

このような理由から私はお客様から住宅ローンで固定か変動かを相談されれば、特別な条件がない限り固定金利をお勧めしています。もちろん最終的にはお客様が決める内容ですので、変動金利を使うというお客様を説得する訳ではありません。

ただ、決める前には色々なシミュレーションを行い、よく考えたうえで決定されることをお勧めします。住まいはその方が快適な生活を送るために買うものです。それがこのローンのために破綻する、ということだけは避けていただきたいと思います。

次のページはこちら 「04項.住宅ローンが組めないケースあれこれ」

また、固定金利か変動金利かの話を動画でも説明してみました。

よろしければこちらもご覧ください。

ふくろう不動産ではお客様に合わせたローンシミュレーションを行います

ふくろう不動産ではお客様の状況に合わせたローンシミュレーションを行います。特に前提条件がなく、固定と変動のどちらの住宅ローンを勧めますか、と聞かれれば、ほとんどの場合全期間固定金利のローンをお勧めしています。

現在フラット35の金利は大変安くなっているため、この金利であれば固定で損をする率が低く、リスクも少ないと考えられるからです。もちろん最終的な決定権はお客様にあります。ふくろう不動産では固定金利と変動金利の内容やリスクなどについて説明した上で、最終的にはお客様に内容を決めてもらっています。詳しくはふくろう不動産までお問い合わせください。

ふくろう不動産がどのような会社なのかについては「ふくろう不動産とは」のページをご確認ください。

またふくろう不動産では皆様からのご質問やご相談を随時受け付けています。ご相談などは「お問い合わせフォーム」をご利用の上、ご連絡ください。ご質問やご相談はもちろん無料です。ご相談をされたからといって、後で当社からしつこい営業を行うこともありません。お気軽にご連絡ください。