皆さんは住宅ローンを選ぶときに、誰の意見を参考にしますか。1番多いのは販売担当者の意見で決めるケースが多いという調査報告もあります。しかし、自分が詳しくない状態で販売担当者の意見だけでローンを決めるのは危険です。ローン選択で失敗すると数百万円単位で支払金額が多くなります。このページでローンの相談者が誰であれば、どのようなメリットとデメリットがあるのかを考えます。

また、説明文を読むのが面倒という方向けに、ページの後半で説明動画を入れています。動画だけでも十分な内容がありますので、動画の方が良いという方は、動画の方をご覧ください。

民間住宅ローン利用者の実態調査から分かることがあります

まずは公的な資料から見ていきましょう。住宅金融支援機構では年に3回、民間住宅ローン利用者の実態調査というものを行っています。下のグラフは2014年度の第1回調査分です。

(住宅金融支援機構の民間住宅ローン利用者実態調査のページ)

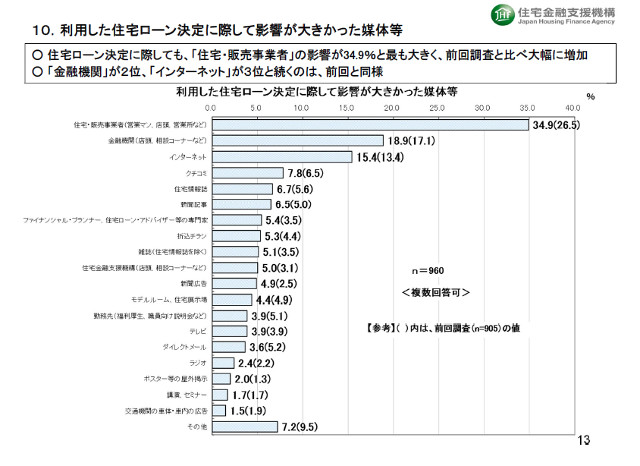

この調査項目の10番目に「利用した住宅ローン決定に際して影響が大きかった媒体等」というものがあります。そのページの内容を下記に記載しました。

出典:住宅金融支援機構

決定に際して1番影響が大きかったのは住宅などの販売事業者、2番目が金融機関です。確かに相談するとすればこの2つが中心となるでしょう。

ただ、こういった相談者ごとに各々メリットデメリットがあります。それをあらかじめ理解したうえで、相談する方が望ましいでしょう。それではその相談者について見ていきます。

販売事業者と住宅ローンの相談を行う場合のメリットとデメリットは何でしょうか

住宅や不動産の販売者は借りるまでの手続きについては詳しいものの、返せるかどうかの判断には関わりません。

まず販売事業者です。ハウスメーカーや不動産の営業マンなどがそうです。一緒に売買の相談をしている訳ですから、当然資金計画についての話し合うことになります。その資金計画でローンの相談があるのは自然な流れです。

この販売事業者と住宅ローンの相談を行うメリットとしては、

・金融機関が決まっている訳ではないので、複数の商品から自由に選ぶことができる

・販売会社によっては、提携先の金融機関の特別優遇金利を使えることがある

・手続きを販売事業者にある程度任せることができるので、手間がかからない

などがあります。

逆に販売業者と住宅ローンの相談を行うデメリットは、

・ローンに関する知識は営業マンによって当たり外れがある

・販売することが仕事のメインとなるため、借り入れできるかどうかの判断は正確だが、返せるかどうかについては考慮しない

・経験中心で説明されるため、本当にその提案が正しいかどうかに疑問が残る

といった内容が挙げられます。もちろんこれはすべての販売事業者に当てはまる話ではありません。このような傾向がある、またはこういった人もいる、といったイメージで考えてください。

販売業者と住宅ローンの相談をする時のデメリットを詳しく見てみましょう

販売業者の住宅ローン選定の最大の関心事は、そのローンが通るかどうかです。お客様に適しているかどうかではありません。

ではこのデメリット部分について、もう少し詳しく見ていきましょう。そもそも住宅販売の営業マンは住宅ローンの専門家ではありません。

もちろんローンの手続きなどは日常業務として行っていますし、業界外の方より詳しいのは確かです。ただそれは、担当したローンの手続きや内容に詳しくなるだけで、ローン全体について俯瞰的に見ている訳ではありません。

また、営業マンの仕事は物件を売ることです。物件を売るためには想定したローンが通らなくてはなりません。通常ローン特約付きの売買契約を締結しますので、ローン審査に通らないと契約が解除となってしまいます。ですので、自分のお客様がローンが通るかどうかを真剣に考えますし、その判断は概ね正確です。

一方その後のことはそれほど考えません。ローンの説明はきちんとしているし、その後払っていけるかどうかはお客様の判断であって、営業マンの判断ではない、というスタンスです。

この考えが間違っている訳ではありませんし、実際に後々の生活はローンを組んだ人自身にかかっています。ですのでローンを組んだ後に問題となるかどうかは、借りる人自身の判断で決めなければなりません。

また、担当する営業マンの経験で説明されるというのも、時として問題になります。例えば不動産の営業マンのなかで、住宅ローンは絶対に変動金利がトク、と主張されている方が結構いらっしゃいます。

その方の話では、「自分は過去10年間ずっと変動金利をお勧めしている、そしてそれらのお客様に損をさせたことは1度もない」との事でした。この方の主張は正しいでしょうか。

過去10年ということで言えば、正しかったのは間違いありません。この10年以上の期間で固定金利が変動金利を下回ったことはなく、結果として変動金利を借りた人の方がトクしてきました。

問題はこのあともその主張が正しいかどうかです。この先金利がどう変化していくかは誰にも分かりません。今後の金利動向は分かっていると主張されている方も数多くいらっしゃいますが、それは今までの予想がたまたま当たっただけで、分かっていた訳ではないと私は考えています。

この話を聞くたびに思い出すのが、バブル時代の話です。当時までは不動産の価格が下がったことはなく、「自分は20年以上この業界で働いているが、不動産の価格が下がったことは1度もない。自分を通して購入されたお客様はみんな満足している」と主張されていた方がたくさんいました。と言いますか、ほとんどの営業マンはそうでした。この主張が正しかったかどうか、今は説明するまでもありません。

もちろん最終的にはお客様がご自身で判断すれば良いことです。また、これらの営業マンは悪気で提案している訳ではありませんし、必ず間違っていると断言できる訳でもありません。

ただ、販売事業者の営業マンはこのような傾向がある(かもしれない)という点を頭に入れておいた方が良いと思います。こう話している私自身も不動産の営業マンです。自戒も込めてお客様に客観的な情報を提供できるよう、気を付けていきたいと思います。

金融機関と住宅ローンの相談をする場合のメリットとデメリットは何でしょうか

金融機関と相談したからといって、それがあなたにとって正しい選択をしてくれるとは限りません。

次に金融機関に相談する場合のメリットデメリットについて考えていきましょう。メリットは、

・自社商品である住宅ローンについては、正確な知識があり説明ができる

・借入可能額はもちろん、返済できるかどうかの検討は販売事業者よりも真剣

といったあたりです。

考えられるデメリットは、

・自社商品以外の住宅ローンについて詳しくないことが多い

・自社商品中心で考えるため、借りる人にとって本当に良い商品を提供できるかどうかは疑問

といったことが考えられます。こちらももう少し詳しく見ていきましょう。

銀行の住宅ローン担当者は基本的に住宅ローンのプロです。自社ローンの商品説明はほぼ完璧です。一方他社商品や、自社でも扱っているはずのフラット35の説明となるとよく分かっていない人もいます。

また自社商品、つまりその金融機関のローンを強く勧める傾向があります。1つの銀行では、大体その銀行オリジナルのローンとフラット35の両方を扱っていることが多いのですが、どうもオリジナルのローンを勧める傾向にあるようです。

真偽のほどは定かではありませんが、銀行員のノルマ設定ではオリジナルローンの方が評点が高いため、オリジナルの方を勧めたがるという説もあります。

また、悪気は全くないと思いますが、住宅販売員と同様に、変動金利の方が良いと信じている人も多い感じを受けます。あくまでも私がそう感じただけで、正しいかどうかの証明はできませんが、そういった可能性があると考えておいた方が良いと思います。

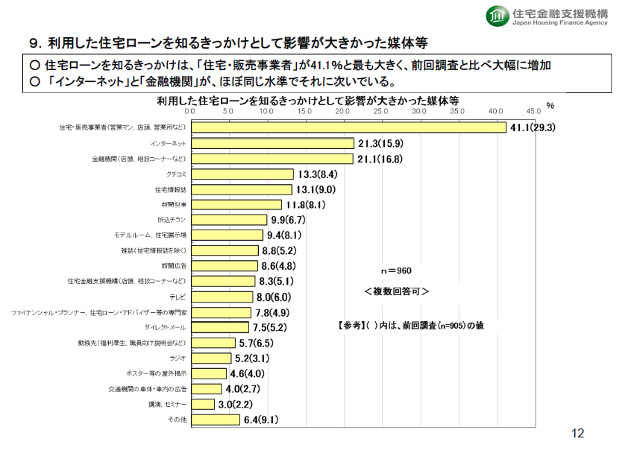

この話の証明となる訳ではありませんが、先程紹介しました住宅金融支援機構の調査報告には、民間住宅ローンとフラット35について、どうやってその存在を知ったかについて調べたページがあります。その結果が下記のグラフです。

調査項目の9番目「利用した住宅ローンを知るきっかけとして影響が大きかった媒体等」 出典:住宅金融支援機構

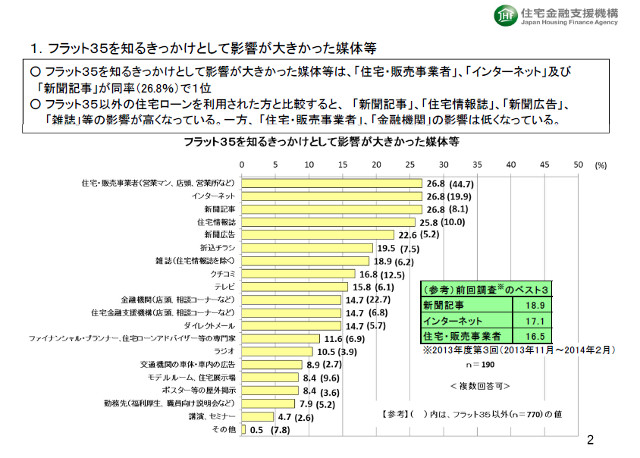

調査項目の9番目「フラット35を知るきっかけとして影響が大きかった媒体等」 出典:住宅金融支援機構

1番上に示したグラフは、決定の影響力があったかどうかを調べた結果ですが、上記2つは、知るきっかけとなった媒体などについて調べています。

民間ローンは販売事業者が圧倒的な差で1位ですが、フラット35でも1位とは言うもののパーセンテージはかなり減ります。

金融機関は民間ローンですと3位なのに対し、フラット35では10位と大きく順位が下がっています。

フラット35では新聞記事、インターネット、住宅情報誌とマスコミ系の情報が増えています。この結果だけで、販売事業者や金融機関がフラット35を勧めていないというつもりはありません。

ただ、販売事業者や金融機関ではフラット35をお勧めするよりも民間住宅ローンをお勧めする方が多いため、このような結果になったのではないかと思っています。

これら住宅金融支援機構のアンケートでは、他にもおもしろい結果がいくつか見受けられます。皆さんの参考となることもありますので、よろしければ1度ご覧になってみてください。

勉強した後に利益相反が無い人と相談するのが理想的です

利害関係がないプロに相談することをお勧めします。

さて、住宅ローンについての相談ですが、結局だれと相談するのが良いでしょうか?どれが正解というものはありませんが、私のお勧めは、ネットや書籍で調べられる分は調べた後に、ファイナンシャルプランナー(FP)や住宅ローンコンサルタントなどのプロと相談する、という方法です。

こういった方々が相談相手として良いのは、利益相反が無い点です。住宅販売者の方であれば、まずその物件を売らなければならないため、とにかくローンが組める方に話を進めがちです。そのお客様は本当はローンを組まず、住宅購入をあきらめた方が良い、というタイプの方であってもです。

また、金融機関であれば、自社のローンを組んでほしいと考えています。他にお得なローンがあったとしても、わざわざ他社商品を勧める人はいません。

このように、その住宅ローンの設定に関して、別の利益が関わる人と相談する場合、どうしてもその利益の方へ話が引っ張られがちです。

ところがFPやコンサルであれば、そのような利益とは関係がないため、第三者的な視点で相談に乗ってもらえます。

もっともこの相談は、一通りローンについて勉強した後でなければなりません。と言いますのも、すべてのFPやコンサルタントが住宅ローンに詳しい訳ではないからです。ですので良いFP・コンサルを見つけるためには見る目を持たなければなりません。

そして見る目を持つために効果的なのが、自分がそのジャンルに詳しくなることです。自分が詳しくないから相談したい訳ですが、その相談相手を正しく判断するためには自分が詳しくならなければならないというのはおかしな話です。ですがこれは仕方がありません。

住宅ローンだけではなく、建築や不動産でも実は同じことが言えます。大事なことですのでもう1度言いますが、その内容に精通した相談相手を見つけるためには自分自身もある程度内容に精通しなければなりません。

内容についてよく理解していないと、相談相手の判断は、その人の人柄や会社の雰囲気で行われることになります。人柄はもちろん重要ですが、良い人だからといって内容に詳しいとは限りません。

こちらが求めるのは専門家としての知識・アドバイスですから、専門家としての高い能力が必要となります。その能力がない人からアドバイスを受けても何の役にも立たないどころかむしろ悪影響があります。

このサイトを作成しているふくろう不動産は不動産会社であって住宅ローンや金融のプロではありません。しかし、お客様と一定レベル以上のお話ができるよう勉強し、最低限知っておいていただきたい内容については、サイト上に公開しています。

専門家にアドバイスを受けようと考えていらっしゃる方は、最低限このサイトに書かれている内容を把握されたうえで、相談されることをお勧めします。

また、これはお勧めではありませんが、どうしても時間がなく勉強している暇がないという方に、相手が住宅ローンに詳しいかどうかを簡易的に判断できる方法も書いておきます。それはその月のフラット35の金利を聞くことです。

フラット35の金利は毎月変わります。また金融機関ごとに金利設定が違います。ですが、ある程度住宅ローンに詳しい人であれば、その月の金利は押さえています。すべての金融機関の金利について知っていることはないでしょうが、○○銀行でこの返済期間であれば金利は○%、というくらいの話はできると思います。逆に住宅ローンに詳しくない人、不勉強な人は、ざっくりの数字すら把握していないことがよくあります。

あくまでも簡易的な判断方法ですが、時間がない方にはこういった方法を試してみてもよいと思います。

次のページはこちら 「第8項 住宅ローン控除で気を付けること」

金融機関がフラット35を勧めない理由について、動画でも解説しています

また、金融機関や建設会社がフラット35を勧めない理由について、次の動画で説明しています。

内容はこのページで説明した内容と概ね同じです。記事ではなく、動画で説明を受けたいという方は、動画をご覧ください。

ふくろう不動産でも住宅ローンの相談を受け付けています

当社ふくろう不動産でも、住宅ローンの相談を受け付けています。しかし、ふくろう不動産も利害関係者です。当社は「お客様が知らずに損することがないように」というポリシーがあるため、極力第3者的な立場でアドバイスできるよう心がけています。

詳しくはふくろう不動産まで「お問い合わせフォーム」やお電話などでお問い合わせください。

またふくろう不動産では建物検査を不動産仲介とは別業務で行っています。建物検査はあくまでも建物のチェックが中心ですが、事前にローンや資金などについてお問い合わせいただければ、その点についてもアドバイスさせていただきます。こちらも不明な点はふくろう不動産までお問い合わせください。