住宅ローンはいくら借りられるかよりも、返せるかどうかが重要です。一般的に言われている返せるかどうかの基準は、年収の○%までといったものが中心です。

しかし人は生活パターンによる違いが大きいため、私は違う基準で返せるかどうかを考えています。それは住宅ローンの返済は収入ではなく、収支で考える、という事です。このページではその基準などについて詳しく解説します。

住宅ローンはいくら借り入れができるかを考えがちですが、重要なのは借りたお金がきちんと返せるかどうかです。

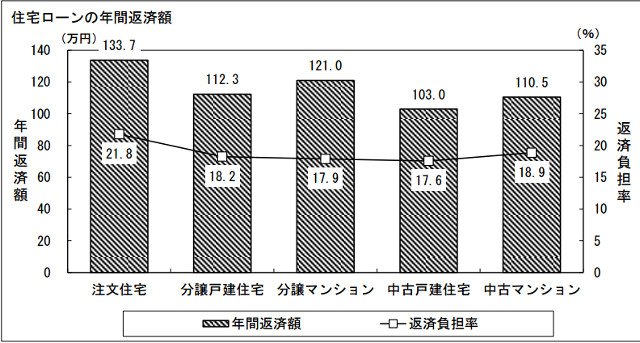

年間の住宅ローン返済額は年収の25%までが目安と言われています

まず、いくらまで借りられるかですが、これは借りる人の収入やその収入の安定度合いによります。お金を貸すか貸さないかは最終的には金融機関が判断しますので、あくまでも目安ですが、年間のローン返済額が収入の25%以下くらいまでしか借り入れができません。

もっとも住宅購入者への調査によると、ローンの返済比率は2割前後としている人が多いようです。

ジャンルによって返済金額は異なりますが、返済比率は20%弱となっています。出典:国土交通省

例えば世帯年収が600万円であれば、年間のローン支払い額が150万円まで、毎月の支払で12万5千円となります。これは、2,400万円を金利4%で25年返済するときの支払額とほぼ同じです。数値ばかりが並んでいるとイメージがしにくいと思いますので、もう少し具体的に設定を考えてみましょう。

設定条件

築浅の中古住宅を購入

売買価格 3,000万円

自己資金 600万円

住宅ローン2,400万円

返済期間 25年

金利 全期間固定4%

ボーナス返済なし

この設定条件で考えてみると、月々の支払いは12万7千円弱となります。年収に対する返済比率が少し25%を超えていますので、金融機関によってはローンの減額を求められるかもしれません。

ここで最近の金利に詳しい方は、今どき4%の高金利なんてない、とお考えの方もいらっしゃるかもしれません。しかし、返済比率のチェックは実際の支払いにかかる金利で計算する訳ではありません。特に変動金利の場合は、途中で4%以上になることも十分考えられるからです。

金融機関によって計算を何パーセントで行うかは異なりますが、返済比率をチェックするための設定金利があります。変動金利で借り入れを行う方は借り入れ可能金額の目安として考える場合は、4%くらいで計算した方が無難だと思います。少なくとも4%にまで上がった時には、月々の支払いはいくらになるかは見ておくべきです。

固定金利を選択される方は、その決められた金利で計算しても構いません。

収入だけではなく、勤めている会社や勤続年数なども住宅ローンの審査対象です

また、収入そのものだけでなく、その収入が安定しているかどうかも借り入れ審査の対象となります。自営業の方や勤めている方でもその会社の勤続年数が少ないと、審査はより厳しくなる傾向があります。

最近は金融機関での事前審査も可能ですので、心配な方は物件を探す前に金融機関に相談に行かれると良いでしょう。

住宅ローンの審査は収入はもちろん勤めている会社や勤続年数も関係します。

また、借りる人の収入だけでなく、購入する物件によっても借入金額は左右されます。通常は物件価格の80%まで、他の条件との関係で90%まで借り入れができる場合もあります。

2015年6月時点ではフラット35では100%まで融資可能としていますが、あまりお勧めしたくありません。フラット35では、90%を超える借入の場合が融資金利が高くなります。

また「2-02.住宅ローンは審査や破綻について考える前に本質を知りましょう」のページでもお話ししましたが、自己資金が少ないということは、より大きなレバレッジがかかることになります。いざというときに身動きが取れなくなることがありますので、自己資金は最低でも10%以上、可能であれば20%以上をお勧めします。(実際に頭金として入れずに、自己資金として持っておくという方法であれば、それでも問題はないとは思います。いざという時には、その自己資金を加えて、残債の返済が出来るからです)

あとは、借り入れがそもそもできない方、また審査が大変厳しくなる方が時々いらっしゃいます。その内容については「住宅ローンが組めないケースあれこれ」のページをご参照ください。

より大きな問題は住宅ローンを無事返せるかどうかです

ここまで借入可能額について見てきましたが、問題となるのは借入可能額ではなく、実際に借り入れした額が返済ができるかどうかです。よく「借りられる額と返せる額は違う」と言われますが、まさにその通りです。では返せる額はどうやって判断するのかを考えていきましょう。

まず先程の設定で世帯年収600万円の方が2,400万円借り入れをした場合、月々の返済額は12万7千円弱となりました。これはその家庭にもよるのですが、少し厳しい支払いではないかという気がします。

もっとも実際の支払金利はこれより安く、2014年9月時点のフラット35では1.91%となっていますので、この金利で計算すると月々の支払いは10万1千円弱まで下がります。このくらいの金額になると、少し現実的な感じになってきました。

ただ、これは本当にその家庭によります。世帯年収が低くても生活にお金がかからないタイプの家庭であれば返済比率が高くても全く問題ないこともあれば、逆に年収が高くても、月々の生活費が高く、ローンの支払いに苦慮することもあります。

悪い言い方をすれば、その家庭が倹約家か浪費家かによって、ローンが返せるかどうかの危険度合いが大きく異なります。問題となるのは、自分が倹約家なのか浪費家なのかが分からないことです。皆さんは自分がどのようなタイプであるか分かっている、とお考えかもしれませんが、私が今まで見てきた限りでは、そうでない方もたくさんいらしゃいます。

自分が倹約かなのか浪費家なのかは意外と自分では分からないものです。自分自身を誤解している方も結構います。

住宅ローンが返せるかどうかは家賃と月々の貯蓄額で判断できます

では、ローンが返せるかどうかをどうやって判断すれば良いでしょうか。私は2つの指標で見ることにしています。それは現在の家賃と毎月の貯蓄額です。この2つを見ることである程度の精度で返せるかどうかの判断ができます。

現在の家賃との比較は、ほとんどの人が考えていると思います。ただ気を付けなければならないのは、現在の家賃に少し上乗せすれば家が買える、という考え方です。これは考え方が甘いと思わなければなりません。

この少しとは1万円とか2万円のことが多いのですが、これは意外と大きなダメージになります。特に今まで月々の貯蓄ができていない家庭であれば、月に1万円であってもその分節約しなければなりません。一時的なものではなく、毎月あるいは毎日なんらかの節約を強いられるのは結構なストレスです。

そして現実ではこの節約分は1万円では済みません。私の経験からお話しさせてもらえれば、家を購入した後は月々の生活費が高くなります。これは新しく住む家が今まで住んでいた家と比較して広くなるケースが多いからです。水道光熱費はほとんどの場合高くなります。

さらに新しい家に合わせて、家電や家具などを追加購入していくことも多いため、年間で見ると結構な額の生活費アップとなります。この増えた分を節約でカバーするのは簡単なことではありません。私自身も経験し、痛い目にあいました。

もう1つの指標は月々の貯蓄額です。貯蓄額は生活費が上がった場合の緩衝材として機能します。月々3万円の貯蓄をしてきた家庭であれば、仮に新しい生活で費用が2万円上がったとしても、貯蓄額を1万円に減らせば対処できます。

また、月々一定の金額を貯蓄している家庭は、家計をコントロールするレベルが高いと考えられます。このような家庭では、新居で生活スタイルが変わったとしても、最終的に折り合いをつけて収支バランスを取るのがうまいと思われます。

このような今まで貯蓄ができていた家庭であれば、その月々の貯蓄額が今後半分で済むような額までがお勧めです。今までの月当たりの貯蓄額が3万円であれば、ローン支払額は今までの家賃より1万5千円までの増額に抑えるということです。

貯蓄は住宅購入の頭金のためで、今後は貯蓄ゼロで良い、という考え方は危険です。先程説明しましたように、新居の場合は生活費が増えるケースが大半です。またローン返済は長期に渡るため、余裕のない家計では不安が残ります。

最初の設定としては、ある程度の額を月々貯蓄できるようにしておき、想定通り貯蓄がある程度の額だけ溜まれば、その分早期返済に充てる方が安全だと思います。

月々の貯蓄が無い家庭が住宅ローンを組むのは危険です

逆に月々の貯蓄がまったくない、あるいは貯蓄額が安定していない家庭は注意が必要です。世帯年収が高くても貯蓄がないということは、その分何かしらでお金を使っているということです。

新生活で生活費がさらに上がるケースが多いため、このような家庭は家賃以下のローン支払い額としなければ、後から苦しくなると思われます。

今まで月々の貯蓄ができていない家庭が住宅ローンを組むのは危険です。これが今までの家賃と同額のローンであれば、何かあった時にはもう対応できません。

以前私がマンションを販売していた頃、自分が担当したお客様で年収が高かったにもかかわらず、住宅ローンの審査が下りず、痛い思いをしたころがあります。審査が通らなかった理由は、頭金が少なかったためです。

その時銀行の担当者から言われたことを今でもよく覚えています。収入が高くローン返済に問題はないと主張した私に対して銀行の担当者は、

「それは違いますよ。これだけの年収があるにもかかわらず、頭金がこれだけしかないということは、その分使ってしまったということです。どれだけ収入があっても、それを使ってしまうのであれば、返済が滞ることもあります。我々は総合的に見て融資を判断しています。今回のケースでは融資できません」

と返されました。当時は自分のお客様が成約できずこの判断に不満を持っていましたが、今から見れば正しい考え方だったと思います。

もし現在家の購入を検討されており、かつ月々に一定額の貯蓄ができていない方は本当に慎重にローンの選択をしてください。耳の痛い話かもしれませんが、購入前、トラブル前であれば耳が痛いだけで済みます。

実際にローンの支払いが厳しくなった時は本当に対処が大変です。現在貯蓄の習慣がないのであれば、1年間貯蓄を続けるという生活スタイルを試してみて、問題がなければ、その後に住宅購入を考えた方が良いと思います。

ここまで借入可能額と実際に支払える額について考えてきました。次のページでは少しシミュレーションを行いながら、もう少し具体的な支払額について考えていきましょう。

次のページはこちら 「02項.住宅ローンのシミュレーションを行う」

このページでお話しました内容を動画でも説明しています

その動画はこちらです。以前は別の動画を張り付けしていましたが、音声が良くなかったため、別の動画を撮りなおしました。新しい動画をどうぞご覧ください。

よろしければ、動画の方もご覧ください。

ふくろう不動産では皆様の生活に合った住宅ローンのアドバイスを行います

ふくろう不動産では、購入者の方に合った住宅ローンのアドバイスを行います。皆様の状況によっては、住宅の購入の先送りを勧めることもありますし、より安い不動産を選んだ方が良いのではないかとアドバイスすることもあります。

このページでお話ししました内容を元に、当社では予算はこのくらいが良いのではないかとアドバイスしています。アドバイス内容については「1-04.ふくろう不動産はお客様に購入予定物件の予算を聞きません」のページも参考にしてください。

不動産は購入すれば終わりというものではありません。そして私は自分が関わるお客様が将来破綻するところを見たくありません。私は今までの経験から、皆様に合った不動産、皆様に合った住宅ローンを提案しています。詳しくはふくろう不動産まで「お問い合わせフォーム」やお電話などでお問い合わせください。