このページの内容は、動画でも説明しています。動画はページの最後にリンクを貼っていますので、よろしければ動画もご覧ください。

住宅ローンの本質について知るためのお勧めの書籍3冊

土地や建物を購入する際に、現金一括で買う人は多くありません。ほとんどの人は自己資金プラス住宅ローンという組み合わせです。

住宅ローンについて考える時に出る話では、現在の家賃と比べて月々の支払額はどうか、ですとか自分の年収だといくら借り入れができるのか、というあたりから話が始まることが多いと思います。もちろん家賃との比較や借入金額は重要な話ですが、その前にそもそも住宅ローンとはどういう意味を持つものなのかを考えた方が良いと思います。

どんなメリットがあるかと言えば、住宅ローンそのものについて深く考えることで、選択肢が広がります。住宅ローンについてよく考えた結果、住まいの購入を見送りました、ということもあり得ます。実は住宅ローンを組むこと、イコール多額の借金をすることは、人生を大きく変える可能性がある一大事なのです。

この住宅ローンとはなんぞや、を考える時に参考になる本がいくつかありますので紹介します。

ますは「「黄金の羽根」を手に入れる自由と奴隷の人生設計」(講談社+α文庫)(アマゾンのページにリンクしています。別ウインドウで開きます)です。

住宅ローンというものの本質を知るために読んでおきたい本です。家を買って得するかどうかを考える前に読んでおきたい内容がたくさん含まれています。

私はこの本の元となった「ゴミ投資家のための人生設計入門[借金編]」を2001年に読んで大変衝撃を受けたことを今でも覚えています。元々の原稿が10年以上前の本ですので古い内容も含まれていますが(文庫版の方でも2004年発行)、考え方は今でも通用すると思います。

ただ、この本は少しマニアックな内容を含んでいますので、前作である「世界にひとつしかない「黄金の人生設計」」(講談社+α文庫)でも良いかもしれません。どちらの本も主張は同じですので、書店で手に取ってみて読みやすい方を買えば良いと思います。

こちらの本もお勧めです。家を買う前にぜひ読んでおきましょう。

また、「新板お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ」(幻冬舎)もお勧めです。これも前述の2冊と主張は変わりませんが、同じ内容であっても切り口・見方を変えることでお金に関する理解が深まります。

長らく絶版となっていましたが、新たに2015年版が発行されました。

私は、家を買おうか買うまいか迷っている人に対して、よくこれらの本をお勧めしています。この本の著者の主張は、ローンを組んでまで住宅を買わない方が良い、という意見ですので不動産業界にいる私の立場からはお勧めしにくい本です。

ただ、家の購入にはどのようなリスクがあるのか、を知ってもらうには一番良い本だと思っていますし、お客様には多くの情報を得た上で、不動産の購入を決めてもらいたいと思っていますので、ぜひ読んでほしい本だと思います。

住宅ローンとは株式の信用取引と同じように考えなければなりません

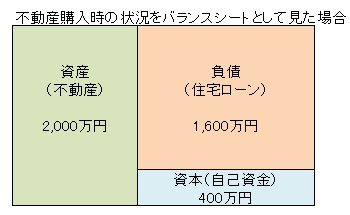

この著者の住宅ローンについての意見をまとめると、住宅ローンは株式の信用取引と同じである、ということです。これだけですと分かりにくいので、バランスシートで説明します。

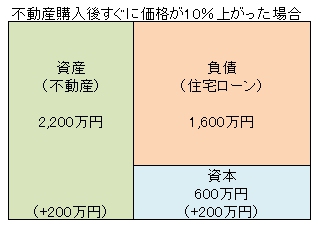

購入する不動産を資産・負債・資本というバランスシートで表してみました。

2,000万円の不動産を、頭金20%の400万円、住宅ローンを80%分である1,600万円分組んだという前提です。不動産価格がずっとそのままで、住宅ローンの残高がずっとそのまま残っていれば、自分が最初に支払った自己資金の400万円は、この不動産を売ればそのまま戻ってきます(手数料などを考えないものとした場合です)。

もしこの不動産が急に10%も値上がりしたとしましょう。その場合のバランスシートはこちらです。

もし不動産価格が10%上がったとするとバランスシートは表のようになります。最初に支払った自己資金は400万円でしたが、その資本分は50%増しの600万円になりました。

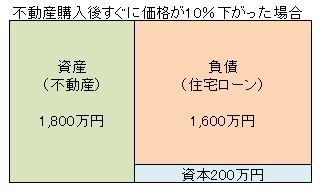

逆に10%下がった場合はどうでしょう。その場合の図はこちらです。

不動産価格が10%下がった場合、住宅ローンはそのまま残っていますので、資本分のみ下がった影響を受けます。支払った400万円は半分の200万円になりました。

株式で言えば信用取引であるというのは、こういうことです。通常の株の売買であれば、10%上がれば10%の資産増、10%下がれば10%の資産減です。

ところが信用取引ではレバレッジがかかるために、それ以上の差となります。今回のケースでは、10%の増減が50%の増減となりました。自己資金が20%、5分の1の自己資金の場合は5倍のレバレッジをかけた投資商品を購入するのと同じ意味だということです。

自己資金が少なければ少ないほど、このレバレッジの倍率が高くなります。仮に自己資金が10%とすれば、10倍のレバレッジということになります。

居住用不動産であっても、永住するつもりで購入する不動産であっても、いつかは誰かが手放します

このお話をしますと、実際に住んでいる不動産なので投資商品とは関係がない、と返されることがあります。また、永住前提で購入しているので、途中の価格は関係ない、とお話しされる方もいます。

しかし、その不動産が経済的かどうかを考える時に、この考えを避けて通るわけにはいきません。どんな不動産であってもいつかは手放すことになります。手に入れてから手放すまでの期間全体を見ないと、本当に経済的であったかどうかは分かりません。

購入した皆さんがお亡くなりになるまでその不動産を持っていて、手放すのが皆さんの子孫であっても、考え方は変わりません。保有期間トータルで、いくらかかったかを考えなければ、経済性は分かりません。

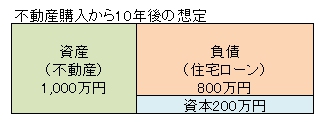

このバランスシートを使う考え方が役に立つのは、一定期間経った後の自分の資産状況を把握したいときです。例えば次の表を見てください。

不動産購入から10年後のバランスシート例。住宅ローンもある程度返済し半分となっているが、不動産の価値も半分となっており、資本も半分となっている。

もし、何らかの事情で10年後に不動産を売却することになった場合、残る金額は200万円となります。もし同じ物件に賃貸で住んでいて、その家賃と同額の支払いでこの住宅ローンが減っていたと仮定すると、自己資金の減った分、200万円分を損した計算になります。(株と異なり、住宅には実際に皆さんが住んでいます。200万円で10年間住めたのだからトクだったという考え方もできます。)

しかしこのケースはそれほど悪い事例ではありません。次のケースではどうでしょう。

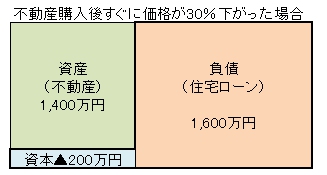

不動産の価格が購入後まもなく30%下がった場合のバランスシートです。本来のバランスシートの使い方としては間違っていますが、分かりやすくするためにこの形にしました。

購入後すぐに30%も価格が下がることなんてありえない、とお考えの方もいるかもしれませんが、実はまあまあの率であり得る話です。これはいわゆる債務超過という状況で、売ろうと思っても売ることができません。

住宅ローンの額、つまりは抵当権が設定されている債権額まで販売額が満たないため、引き渡し時に抵当権を外すことができません。抵当権が外されない物件を購入する人はまずいないため、誰も買わないイコール売ることができない物件となります。

ここまで極端な例でなくても、どの時点でどのくらい資本分のお金が残っているかを考えることは重要です。仕事などの環境が変わり、急に不動産を手放さなければならなくなった時でも、売ってしまえば済みます。自己資金分の損についてはあきらめれば済む話です。しかし売れない場合はそうはいきません。最悪の場合、これが原因で自己破産もあり得ます。

今後世の中の情勢がどう変わっていくのかは私には分かりません。しかしある程度柔軟に対応できるような生活設計を行うべきだと思います。そして、自己資金が少ない、つまりは住宅ローンの比率が高い購入スタイルは、何かあった時に身動きできる可能性を極端に低くします。

この感覚を持つためには、住宅ローンは残債が分かる形でシミュレーションすべきだと考えています。そのシミュレーションについては、「02項.住宅ローンのシミュレーションを行う」をご参照ください。

この意識があるかないかで、住宅ローンの考え方が少し変わります。私自身は、先程紹介した本の著者の意見に100%同意する訳ではありませんが、この考え方はとても役に立ちますし、覚えておくべきだと思います。

さて考え方をある程度知った上で、具体的に住宅ローンをどのように見て選んで行ったら良いかを、より細かくこれ以降のページで説明します。

より細かなページのリストがこちらです

この記事の下にある細論のページは下記の通りです。

2-02-01.住宅ローンはいくら借入ができるかよりも実際に払えるかを考えましょう

2-02-02.住宅ローンのシミュレーションは残債も分かるシステムを使いましょう

2-02-03.住宅ローンは固定金利と変動金利のどちらを選ぶのが正解でしょうか

2-02-04.住宅ローンが組めないケースがいろいろあります

2-02-05.土地を買うだけでも建物の見積もりが必要ですか?

2-02-06.住宅ローンは5つの要素を考えて決めるべきです

2-02-07.住宅ローンは誰に相談するのが良いでしょうか?

2-02-08.住宅ローン控除で気を付けることがあります

2-02-09.結局いくらの不動産を購入することができますか?

2-02-10.フラット35の新商品ダブルフラットはお得ですか?

よろしければ、これらの記事もご参照ください。

ふくろう不動産では住宅ローンの残債を考えた上で、シミュレーションやアドバイスを行っています

このサイトを作成しているふくろう不動産では、お客様の住宅ローンのシミュレーションも行います。一般のシミュレーションサイトと違う点は、元本と利子分を分けて計算している点です。これにより、どの時点でいくら残債があり、その時点で売却しなければならない場合には、いくら位のロスとなるかの判断がある程度可能になります。

住宅ローンを選ぶ際には、金利や返済期間、手数料など考えなければならないことがたくさんありますが、残債の減り具合を知ることも大変重要な要素です。

ふくろう不動産はこの残債の減り具合も見た上で、住宅ローンのアドバイスをお客様に行っています。詳しくは、当社:ふくろう不動産までお問い合わせください。

また当社のお客様ではない方であっても、メールなどでご質問やご相談を受け付けています。メールで返答できる範囲ですのでアドバイスできることは限られているかもしれませんが、無料で相談に乗っていますので、「お問い合わせフォーム」をご利用の上、ふくろう不動産までご連絡ください。