住宅ローンがいくらくらいまで借りられるか、また実際に返せるかどうかについて考え方を前のページで説明しました。「2-02-01.住宅ローンはいくら借入ができるかと実際に払えるかを考えましょう」参照

このページではもう少し現実的に数値を見るべく、実際にシミュレーションを行います。シミュレーションについては、Web上で簡単にできるものも多く出ています。公的な機関や金融機関で用意していることが多いようです。

ただ少しWeb上のシミュレーションサイトで不満なのは、月々の支払金額や総支払額は出ていても、元本の減り方を示しているものがあまりないことです。何年後にいくらローン残高があるかは、その時点でのバランスシートを見るうえで大変重要です。そこで、シミュレーションはエクセルを使って細かく見ていきます。

このページの最後には、説明動画も入れていますので、動画の方が良いという方は、そちらをご覧ください。

マイクロソフトの住宅ローンシミュレーションはお勧めです

自分でシミュレーションしてみることが大切です。特に残債が分かるソフトを使って確認すべきです。

無料でエクセルを使ったシミュレーションも数多くWeb上で見つけることができます。今回はマイクロソフトのテンプレートを使ってみましょう。マイクロソフトの住宅ローンシミュレーションは下記のサイトからダウンロードできます。

マイクロソフトによる住宅ローン計算シート(http://www.microsoft.com/ja-jp/office/2013/stylecatalog/excel/excel09.aspx)

エクセルをすでにお持ちの方はテンプレートをダウンロードすれば、すぐにお使いになれます。会社ではエクセルを使っていても個人では持っていない、という人も多いと思いますので、そういう人は「OpenOffice」というフリーソフトをダウンロードして使ってみてください。

「OpenOffice」というソフトの中の1つ、「Calc」というソフトはエクセルとほぼ同じような機能があり、実際に今回のテンプレートを開いてみたところ、問題なく利用できました。

幸い「OpenOffice」にはWindows版とMac版の両方があります。私はWindowsもMacも持っていますので両方ともダウンロードして使ってみたところ、どちらも問題なくシミュレーションができました。セルの幅や高さ設定など若干エクセルの設定を正しく反映しきれていない部分が少しありましたが、とりあえずは問題なく使えます。

「OpenOffice」はこちらのサイトからダウンロードできます。

OpenOfficeのダウンロードサイト(http://www.openoffice.org/ja/download/)

(PCの環境によっては使えないケースもあるかもしれません。こちらはフリーソフトですので、ご使用は自己責任でお願いします。)

住宅ローンのシミュレーションソフトで色々なパターンを試してみましょう

このテンプレートでは、ローン金額や金利などを設定することで、月々の支払額はもちろん、月々支払っている返済額のうち元金や利息の額、またその月時点でのローン残高が分かります。前のページで設定した条件を入力してみたところ、次のような結果が出ました。

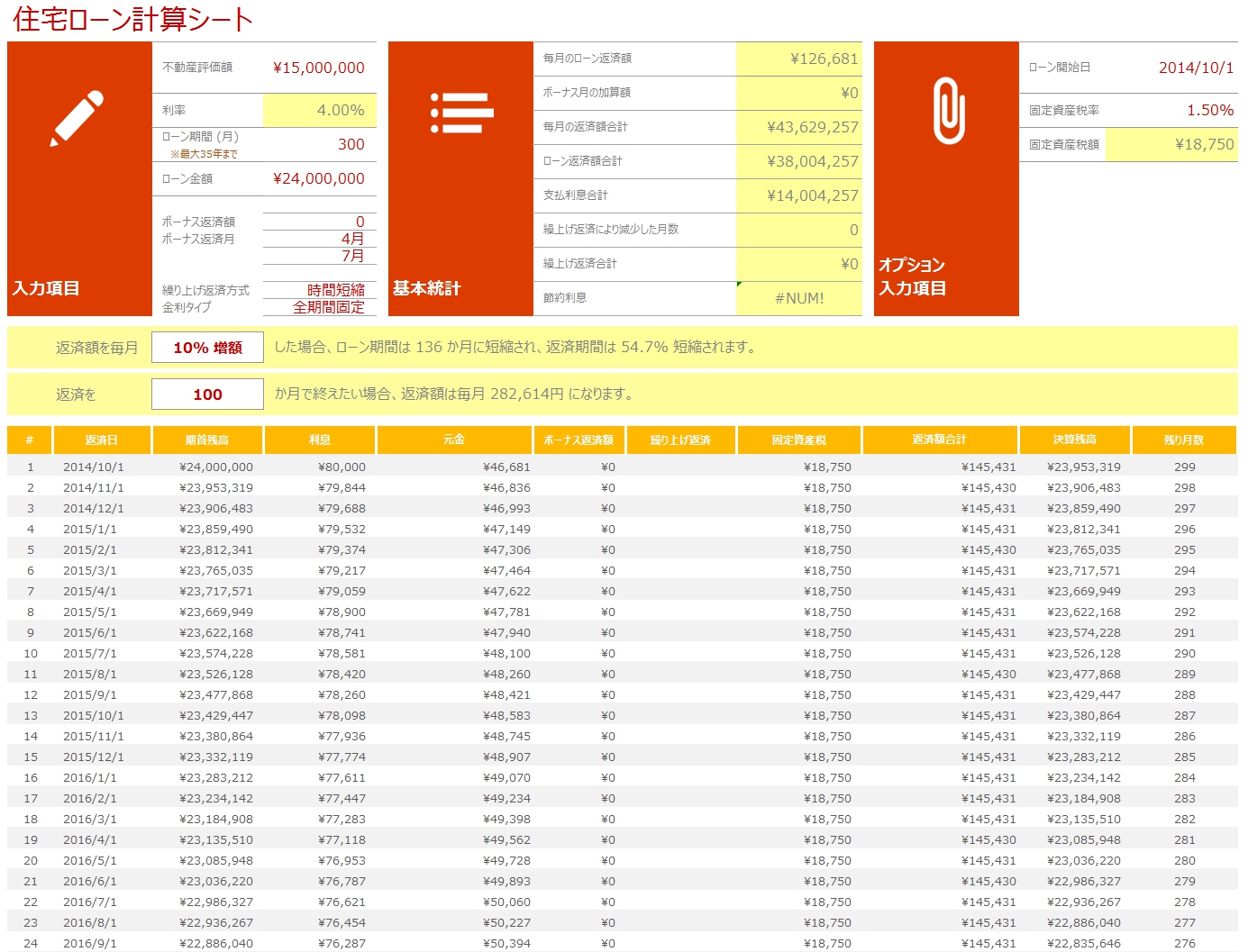

借入金額2,400万円、25年返済、金利は全期間固定で4%と設定した場合の返済シミュレーション 小さくて見難い場合にはクリックして拡大してください

月々の支払いは126,681円ですが、初回の支払では元金46,681円、利息80,000円と支払いの63%は利息分です。ですので返済初期は思ったほど残高が減りません。最初の3年間で支払う返済額は456万円ですが、そのうち元本部分は178万円です。

この元本がどういったペースで減っていくかは、住宅ローンを選ぶときの判断基準の1つとなりますので、こういったあたりを注意してみるようにしてください。

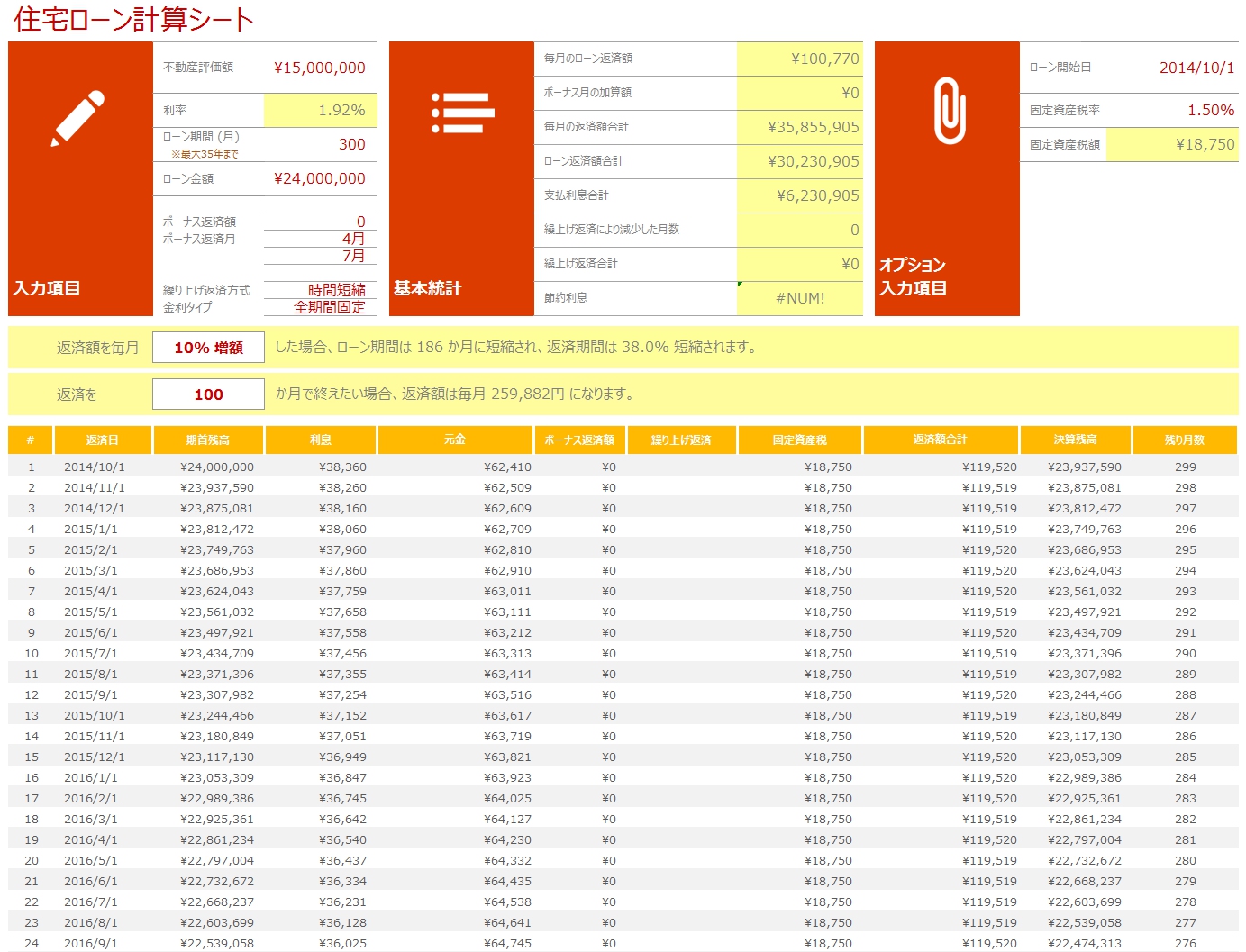

さて、最近は低金利が続いているため、4%の全期間固定金利といった利率はあまりありません。2014年8月時点でのフラット35では、1.918%という金利を付けている金融機関がありましたので、その利率で改めて計算してみます。

他の条件は同じですが、金利を1.918%全期間固定としてみました

この利率では月々の支払いが100,770円になりました。また初回の支払いの内訳を見ますと、元金63,313円、利息37,456円となり、利息の割合は37%にまで減りました。金利が安いということは、総支払額が安いということはもちろんですが、早く元本が減っていくというのも大きなメリットです。

こちらは最初の3年間で支払う返済額は363万円と先程の例よりも少ないにもかかわらず、元本の返済額は231万円とより多く残高を減らしています。これは後から固定金利を選ぶか変動金利を選ぶかの話でも触れますが、安い金利は残高の減り具合も早いということだけ、とりあえず覚えておいてください。

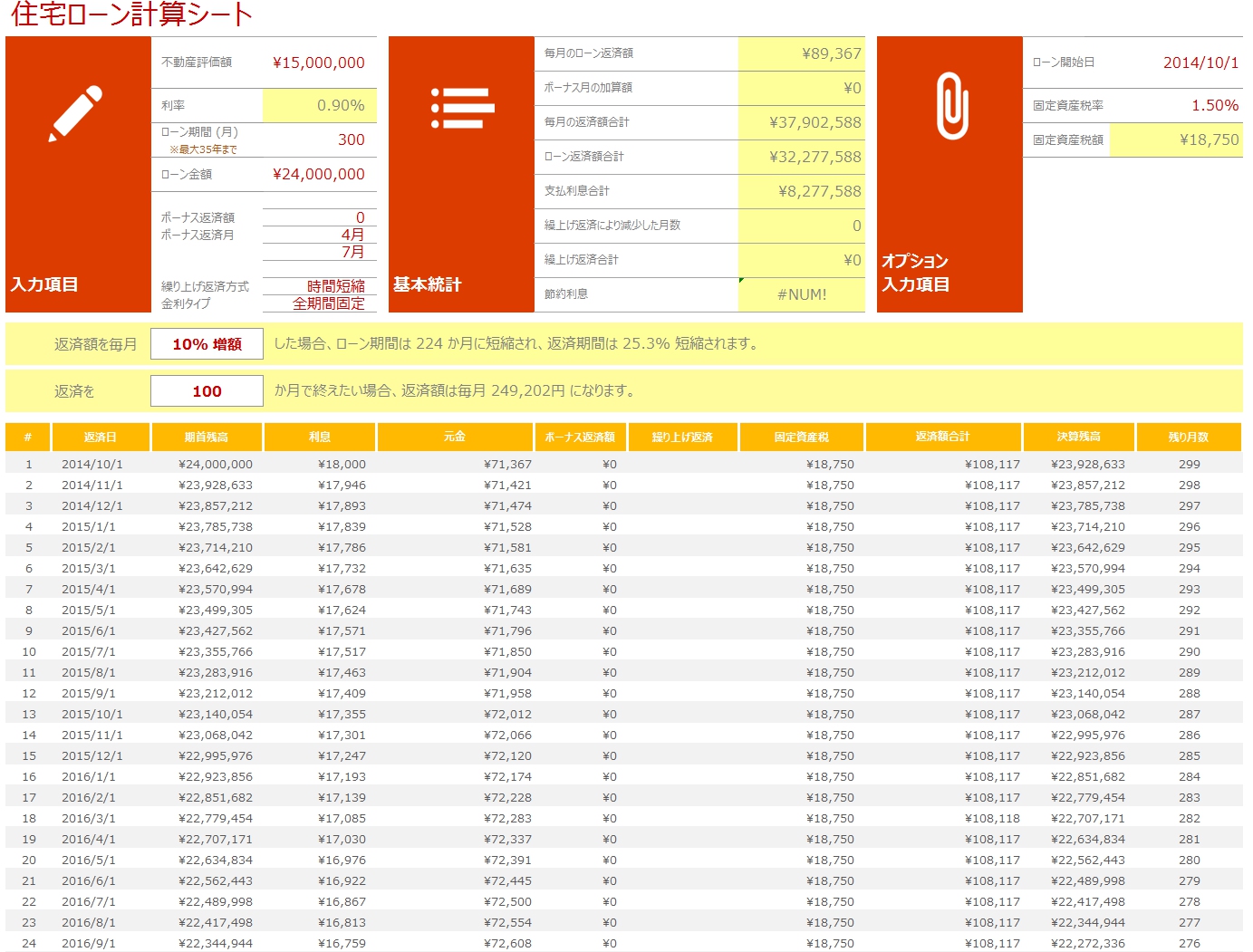

このテンプレートでは、返済途中での金利変更や繰り上げ返済もシミュレーションができます。変動金利で当初の2年間のみ金利が安いというタイプもありますので、最後は

当初2年間 0.9%

3から5年 2.0%

6から25年3.0%

という設定で作ってみました。

返済期間25年、金利は変動金利とし、当初2年間を0.9%、次の3年間を2%、残りの期間は3%で計算

初月の支払いが89,367円ととても安くなりました。また初月の利息の比率は20%しかありません。しかし、3年目から金利が高くなるため、25か月目の利息比率は37%とまた高くなり、返済額もこの月は10万円を超えます。しかし、24か月終了時点では総支払額が少ないにもかかわらず、残高はより少なくなっています。

次のページで説明する固定金利か変動金利かについて詳しく説明しますが、変動金利は先行逃げ切りを狙うタイプのローンです。このシミュレーションでは借入金額と返済期間を一定にして見てみましたが、金利を変え、同じ支払金額だと元本がどのくらいのペースで減っていくかも一度試してみてください。

他にも色々と条件を変えて見てみることで分かってくることもあると思います。遊び気分でいろいろ試してみてください。ある程度操作に慣れた段階で、次はどういったローン商品、具体的には変動か固定かなどどう考えるべきかを次のページで解説します。

次のページはこちら 「03項.住宅ローンは固定と変動のどちらを選んだら良いか」

このページの内容を動画でもまとめてみました。よろしければこちらもご覧ください。

繰上返済については、このソフトはバグが多い印象です

ここまで、このソフトの紹介をしておいて何なのですが、繰上返済については、このソフトはバグがあるようで、正しく計算していない様子です。当社でも繰り上げ返済について考える際には、自分でエクセルで別計算しています。

繰上返済については、別にお勧めできるソフトが見つかりましたら、改めて紹介したいと思います。

繰上返済についての話は投稿ページである「住宅ローンを繰上返済せずに投資した方が良いですか? 」でも記事を書いていますので、よろしければ、こちらも参考にしてみてください。

ふくろう不動産ではお客様の代わりに当社でもシミュレーションを行います

このページでは住宅ローンのシミュレーションについて解説しました。ふくろう不動産ではお客様の代わりにシミュレーションを行い、お客様に最適な住宅ローンの提案を行います。シミュレーションはもちろん無料です。

他の不動産会社でもローンのシミュレーションを行っていると思いますが、当社は不動産の物件の価値と残高とのバランスを見ながらお客様に最適なローンの提案を行ないます。詳しくはふくろう不動産までお問い合わせください。

ふくろう不動産がどのような会社なのかは「ふくろう不動産とは」のページをご確認ください。

またふくろう不動産では皆様からのご質問やご相談を随時受け付けています。住宅ローンの借り入れについての相談も承っています。ご相談はもちろん無料ですし、相談を受けたからといって、後で当社からしつこい営業を受けることもありません。ご質問、ご相談は「お問い合わせフォーム」をご利用の上、ご連絡ください。