住宅ローンを繰上返済せずに投資した方が良いですか?

住宅ローンの金利は最近低い利率のまま推移しています。変動金利であれば、最初の数年は1%を切る利率のローンも少なくありません。

そしてこの金利が低いのであれば、住宅ローンを繰り上げ返済することなく、そのお金は投資に回した方が良い、と主張される方もたくさんいます。

これはどのようなローンを借りているのかと、どのような投資をするのかの兼ね合いによりますので、一口で正解かどうかを言う事はできません。

ただ、投資が良いという主張の中には、住宅ローンの金利が1%なのであれば2%の金融商品を買えば得ではないか、という意見を時々見かけます。しかし実は、この意見は間違っているケースがほとんどです。この意見はなぜ間違いなのかについて、お話ししたいと思います。

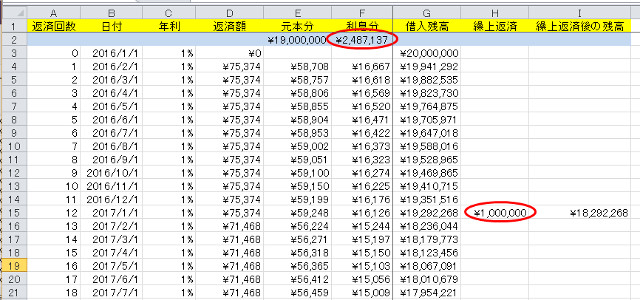

シミュレーションソフトで繰上返済した場合に浮く利息額を計算しましょう

どちらが得か、を計算するときには、利率だけでなく実際の金額を見て判断すると正確に違いが分かります。ですので、シミュレーションソフトなど使って、金額について調べてみましょう。

シミュレーションソフトは無料で使えるものがたくさん出ていますが、元本と利息の内容が分かるものを使ってください。通常はMicrosoftの住宅ローン計算シートを使っているのですが、このソフトは繰り上げ返済については正しく計算しません。そこで今回は自分でエクセルで計算した数値を使って利息額を計算します。

シミュレーションの前提として、住宅ローンを返済し始めて1年後に100万円分貯めることができたとします。この100万円を繰り上げ返済に使った場合と、年利2%の金融商品を購入した場合とで比較してみましょう。

まず年利2%の金融商品を購入した場合ですが、こちらの計算は簡単で1年後には100万円が102万円になります。2万円の利益が出たことになります。

次に住宅ローンの繰り上げ返済を100万円分行うケースを考えます。当初の借入金額は2,000万円、返済期間は25年、ローン金利は1%の設定です。まずは繰り上げ返済を行う前の総支払額や利息支払い額を見てみましょう。

支払利息は総額で261万円強となりました。

では、借り入れをしてから1年後、13か月目に100万円分の繰り上げ返済をしたとします。その場合の金利支払い額がこちらです。

支払利息の総額は249万円弱です。

2%の投資は2万円のトク、1%のローンの繰り上げ返済は12万円強のトクとなりました。計算してみればすぐに分かる事なのですが、意外ときちんと計算をする方は少ないようです。

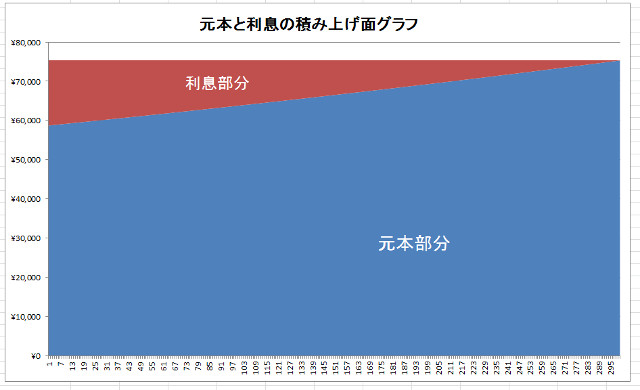

なぜこのような結果になるのかは、元本と金利の積み上げ面グラフを見ると理解しやすいと思います。

元本と利息のグラフを見て、感覚的に理解しましょう

では、元本と利息を積み上げグラフにして見てみましょう。

金利が1%と低いため、利息部分は小さくなっています。

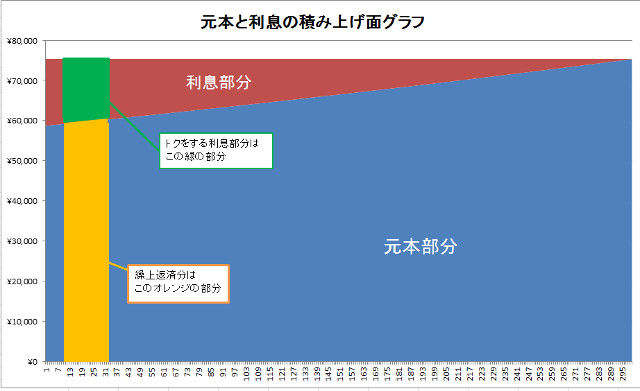

上のグラフは繰り上げ返済をする前のグラフです。金利が1%と低いこともあって、利息部分はあまり大きくありません。では、ここから繰り上げ返済をするとはどの部分が減るのでしょうか。

利息で得をするのは1%部分ではなく、何十年の福利分が得をすることになります。

住宅ローンの元利均等返済の場合は、毎月の支払額に金利の利率分だけ乗っているのではありません。30年返済であれば、30年分の複利でかかる金利を月々の支払額が均等になるように割り振っています。

ですので、100万円の繰り上げ返済をした場合には、金利が1%であっても1%分利息額が減るのではなく、繰り上げ返済時から返済終了までの期間の福利合計から割り戻した利息額が減ることになります。

ですので、今回のシミュレーションですと、12万円という高い利息額を減らせることもあるのです。

投資の運用機関と返済期間が同じであれば、利率の勝負になるのですが

もちろん投資もローンの返済も、両方とも複利で計算していき、借入期間と投資期間が同じ長さになれば、後は金利の差がそのまま出ることになります。ですが、住宅ローンは一般的に数十年という長期間の借り入れです。投資商品で同じような長さの商品があれば、金利の高い方を選ぶのが正解でしょうが、そのような長期間の投資商品がそれほど多くあるとも思えません。

投資もローン返済と同じ期間があれば利率で比較できるのですが… 。

また、繰上返済は支払わずに済む利息額をある程度確定できますが、長期間の投資であれば、利益や利回りを確定させることは難しいと思います。このような条件の違いを正しく把握した上で、余力を繰り上げ返済に回すか投資に回すかをお考えいただければと思います。

一方、住宅ローンには住宅ローン減税などの措置がありますが、こちらは返済期間や残高などによって、戻ってくる税金の額が異なってきます。繰上返済を行うことで支払利息は下げられたけれども、払う税金分が増えてしまい、トータルでは損をするという可能性もあります。それであれば、繰り上げ返済を行わずに、投資に回した方が良い、という結論もあり得ます。

あるいは、生活の予備費をどのくらい取っておかなければならないかという状況も、その家庭ごとに異なります。収入が不安定で、貯蓄も少ないという方、あるいは近々起業する予定の方であれば、繰り上げ返済を見送り、なるべく多くの預貯金を確保しておかなければならないというケースもあります。

このように、繰り上げ返済1つ取っても、考えなければならないこと、シミュレーションしてみなければ分からないという事が多々あります。このような内容を考えるのは面倒なことではありますが、投資を行うということであれば、この面倒さを避けることはできませんので、チャレンジしてみてください。

ややこしいシミュレーションは面倒、という方であれば、一定分の貯蓄を残した後は、考えずに繰り上げ返済してしまう、というのも1つの方法ではないかと思います。

このページの内容を動画でも解説してみました

よろしければ、動画もご確認ください。

技術的な内容だけでなく経済的な内容もアドバイスしています

当社:ふくろう不動産は不動産を買いたいという人のための、検査・調査を充実させている不動産仲介会社です。そのため、どちらかといえば、土地や建物の技術的な内容をチェックするという方向に強いのですが、法的な内容や経済的な内容についても、それなりには把握しています。

このようなローンのお話や経済的なお話などもさせて頂いた上で、お客様がどのような不動産を購入するのが良いのか、あるいは購入しない方が良いのか、などのアドバイスをさせて頂いています。

当社はこのような方針で営業している会社です。当社がどのような会社なのかは「ふくろう不動産とは」のページもご参照ください。

また、より詳しいお話を聞きたいという方は、ふくろう不動産までお問い合わせください。ご連絡は「お問い合わせフォーム」のご利用が便利です。ご連絡されたからといって、当社からしつこい営業を行うことはありませんので、ご安心ください。

Follow me!