住宅ローン計算は支払額だけでなく残高が確認できる計算をすべきです

このページでは今までと違い、技術的な内容ではなく、住宅ローンについてお客様に提出する書類について、お話しします。

ふくろう不動産では、お客様に安全で快適な不動産取引をしていただくために、技術的に問題がないかどうかを特に重要視してチェックを入れています。しかし、技術的な内容だけが安全性に関わる訳ではありません。

将来住宅ローンの返済ができなくなり、お客様の人生設計に大きな問題が出るようではいけません。そこで、ふくろう不動産ではお客様に住宅ローン計算書を作成し、お渡しすることにしています。

月々の支払いのうち、元本部分と利息部分が分かり、残高が確認できることが重要です

こう言いましても、当たり前のことと皆さんはお考えになるかもしれません。恐らくどの不動産会社でも住宅ローンの計算を行い、お客様に用紙を提出しているからです。

そこで、ふくろう不動産の住宅ローン計算書で少し他とは違う点をお話しします。

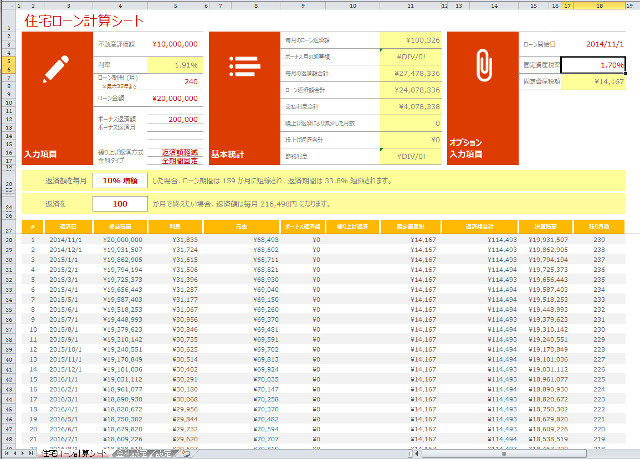

ふくろう不動産で使用している住宅ローン計算書はマイクロソフトの住宅ローン計算のテンプレートを使用しています。これは何が良いかと言いますと、月々の支払額の内、元本部分と利息部分がはっきりと分かること、そしてその月のローンを支払ったあとの元本の残高が分かることです。

お客様にお渡しする住宅ローン計算書の例です。これで説明しますのは、どの時点でどのくらいの残債が残っているかです。住宅ローンの支払いが厳しくなり、払えそうにない場合は、市場価格が残債を上回っていれば、売り抜けることで、差し押さえなどを回避することも可能です。

第1部2章2節の「住宅ローンの基礎知識」のページ、そしてその節の「2項.住宅ローンのシミュレーションを行う」や「3項.住宅ローンは固定と変動のどちらを選んだら良いか」のページでも説明しましたように、住宅ローンでは支払金額はもちろんですが、元本の減り具合にも注意しなければなりません。

これはいざ問題が起き、売却しなければならなくなった時点で債務超過になっていないかどうかの確認にも役立ちます。

もちろん先々のことまで正しく予想できるわけではありませんが、いつの時点でも、ローンの残債金額よりもその時点での不動産の価格が上回れば、最悪の場合でも売れば良い訳ですからローン破綻から逃れることができます。

私は自分のお客様がローン破綻するところを見たくありません

一部の方々は住宅ローンを簡単に考えています。しかし単に家賃より安いからお得、と考えて決めてはいけません。住宅を販売する会社は色々な手法を使い、買った方が得です、ローンも簡単です、と購入意欲をあおります。

私も不動産の売買仲介を仕事としていますので、お客様が簡単に不動産を購入してくれた方がトクです。しかしそれではエージェントとしてあまりにも無責任ではないかと思っています。

不動産は購入したら終わりではなく、新しい生活の始まりです。その新しい生活に影響を大きく与える住宅ローンの選定は、本当に慎重に行ってほしいと思います。

実際にこの考え方が役に立つことはあまりないでしょう。むしろ役に立たないうちにローンの返済が終わる方が望ましいに違いありません。しかしこのような時代に生きる私たちは、色々なリスクを考えつつ行動を起こすべきだと思いますし、ふくろう不動産ではそのために様々な提案を行っていきたいと考えています。

次のページはこちら 「第3章.ふくろう不動産は嫌がられる営業を行いません」