住宅ローンを使う銀行の選択と審査は自分で行う事をお勧めします

新築であれ中古であれ、不動産を購入される方の大半は住宅ローンを借り入れて購入されます。ただ、その住宅ローンの選び方や審査の手配などは人によって大きく異なるようです。当社:ふくろう不動産は原則として銀行の選択や事前審査などは、なるべくお客様ご自身に行って頂くよう、提案しています。今回はなぜそうしているのかについて、お話ししたいと思います。

どの銀行の住宅ローンが良いかは時期によって異なります

住宅ローン選びは金融機関選びでもあります。20年以上前であれば、どの金融機関でも融資の条件に大きな差はありませんでした。また、数年前までであれば、ある程度この銀行が良いという事で選んでいれば、大きな失敗をすることはありませんでした。ですが、今は状況が大きく異なります。

昔は金融機関ごとの差はほとんどありませんでした。

各々の銀行が出している住宅ローン商品の内容が頻繁に変わるからです。先月まではA銀行のローンが良かったけれども、今月はB銀行の方が良いという事がしょっちゅう起こります。各金融機関で様々なキャンペーンを行っているため、そのキャンペーンに該当すれば得だけれども、該当しない場合には損をするという事が起きるからです。

特に全期間固定金利の商品は、本当に金融機関ごとの差が大きくなっています。少し前までであれば、全期間固定金利の住宅ローンはフラット35以外の選択肢はありませんでした。ですが、今では各金融機関がフラット以上に魅力的なローン商品を用意していることもあるため、比較表などを作り、詳しくチェックしないと、どれが得なローンなのかがすぐには分かりません。

フラット35だけを見ても一見どの金融機関も同じようなイメージがありますが、実際には金利や手数料などは大きく異なります(「住宅ローンの定番であるフラット35はどの金融機関でも同じではありません」参照)。

どのローンが得になるのかは仲介会社の意見も聞くべきですが、併行して自分でも調べる方が、より確実です。ローン商品の移り変わりが激しいため、仲介会社もその内容をすべて把握しているとは限らないからです。

仲介会社が紹介してくれるローンが、あなたのためになるものとは限りません

住宅ローンを選ぶ作業や審査手続きと言うのは結構面倒なものです。そのためか、仲介会社にローンを一任してしまうという方もそこそこいらっしゃいます。仲介会社に一任される方は、どの銀行やどのローン商品を選ぶかはもちろんの事、事前審査や本審査についても仲介会社に任せてしまうという事もあります。

仲介会社に一任する方法は、あまりお勧めできません。

ですがこのやり方は、当社ではあまりお勧めできません。それは仲介会社があなたのためのローンを選んでくれるとは限らないからです。そして、仲介会社に一任してしまうと、損をしていたとしても、その事に気が付かずに話は進んでいきます。

仲介会社があなたのためにならない住宅ローンを選んでしまう(かもしれない)理由は2つあります。1つ目は、仲介会社の営業マンが不勉強である場合、もう1つは、購入者のためではなく仲介会社自らの利益になりやすい銀行を選ぶことがあるためです。

仲介会社の営業マンが不勉強というケースは、皆さんが想像する以上に多くあります。これは意外とベテランの営業マンにも良く見受けられる傾向です。昔習った事、覚えた事を中心に考え、新しい知識を上書きしないタイプの方が結構多くいるからです。

昔は正しかったとしても今は正しいとは言い切れない内容に次のようなものがあります。

・変動金利のローンの方が得をする

・金融機関の金利や条件は結局は同じ

・固定金利はフラット35が得

・フラット35はモーゲージバンクの方が得

・ネット銀行の方が店舗のある銀行よりも有利

といったものです。

先程も述べましたように、昔の常識が今も正しいとは限りません。上に挙げた項目については、今では大半が当てはまりません。こういった意見を聞いた時には、その根拠は何か、実際に計算をしてみたかを確認しなければなりません。そして営業マンが根拠や計算結果を示さなかった時には、自分で計算し、確認することをお勧めします。

ちなみに金利タイプを固定にするか変動にするかについては「2-02-03.住宅ローンは固定金利と変動金利のどちらを選ぶのが正解でしょうか」のページも参考にしてください。

もう1つの理由である、仲介会社にとっては有利なローンですが、お客様にとっては有利かどうかは分からないローンを紹介されるというケースも時々あります。

例を挙げますと、

・変動金利で最初の金利が安いため、一見支払価格が安く感じられる

(その結果、より高い物件を買ってもらいやすい)

・手数料が高い

(手数料の一部は不動産会社が取る事になっているものもある)

・ローン審査が通しやすい

(普通の金融機関では審査が通らない方でも、貸してくれるケースがある。その代わりに金利が高い。実際にはフラット35でも借り入れ出来たかもしれないが、手間と時間がかかるため、金利の高い融資を進められるケースもある)

といったものがあります。

このあたりの話は

「2-02-07.住宅ローンは誰に相談するのが良いでしょうか?」のページも参考にしてください。

一口で借り手に損とは言い難いものもありますので判断は難しいのですが、購入者にとっては有利でないものもそれなりにあったりします。こういった住宅ローンの選択もある程度の知識が無いと、善し悪しが判断できません。

銀行ごとの比較表を作る事で住宅ローン選択の判断がしやすくなります

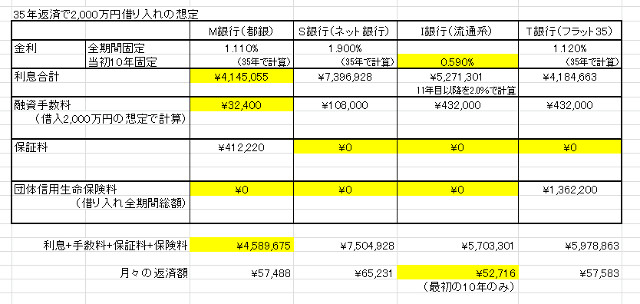

どういった住宅ローンが良いのかを判断する方法は、比較表を作る事です。単に金利の率だけではなく、手数料や保証料、保険料なども実際の金額で入れ、借入期間全体が分かる比較表を作って確認しなければなりません。

当社:ふくろう不動産でよく使う比較表は次のようなものです。

金利だけではなく、他の項目も金額にして比較表を作ります。お客様に説明する際には、実際の銀行名や計算根拠となるサイトのアドレスも分かるようにします。

変動金利が入る場合には、予想する部分が多くなりますので、確定の数字ではありませんが、ある程度の比較の目安にはなります。こういった比較表を見ますと、先ほど述べた昔の常識が当てはまらないケースがたくさんある事に気が付くと思います。

こういった比較表は、金融機関のサイトを見ればほとんど自分で計算ができます。ただ、住宅ローンという商品はわざと分かり難く表示されている部分もありますので、最終的には各銀行に確認しなければなりません。

(「店頭金利や優遇金利など住宅ローンは分かり難く作られています」のページも参考になります。)

そしてこの確認は、事前審査の際に行うのが理想的です。事前審査で直接話を聞いたり、メール等でやり取りすることで、だんだん状況が分かるようになってきます。この事前審査などを仲介会社に一任してしまうと、内容が分からないまま、結局は不利なローン商品を選ぶことになり兼ねません。

この比較表に書かれている項目については「2-02-06.住宅ローンは5つの要素を考えて決めるべきです」のページも参考にしてみてください。

ある程度の知識を得た上で、住宅ローンを決めましょう

不動産では考えたり決めたりしなければならない事がたくさんあるのに、住宅ローンでもそんなに勉強しなければならないのかとお考えになるかもしれません。ただ、項目の1つ1つは難しい話ではありません。5つの要素をきちんと確認し、計算するだけです。

考える内容は多いかもしれませんが、1つ1つの項目については難しい話ではありません。

この作業が面倒であれば仲介会社の営業マンに作ってもらうという方法もあります。逆から見ますと、こういった比較表が作れるかどうかで、その営業マンの住宅ローンに関する知識がどのレベルなのかを判断することもできます。

一方で、こういった知識があまりない営業マンもたくさんいます。その場合には、営業マンを代えてもらうか、仲介会社を代えるか、自分で計算するかを考えなければなりません。ただこのような判断もある程度の知識が無いと、決める事はできません。どちらにしても、住宅ローンについては一定の知識は必要となってきます。

当社のサイトでも住宅ローンの勉強ができるページをいくつか作っていますし、他社さんのサイトでもローンがよく分かるものはたくさんあります。このちょっとした手間を怠る事で、何十万円、何百万円という支払い差が出る事もあります。不動産を購入される皆さんには、ぜひ満足のいく住宅ローンを選んで頂きたいと思います。

このページの内容を動画でも解説してみました

この記事の内容を動画でも説明してみました。その動画がこちらです。

よろしければ、動画もご確認ください。

このページについてのご意見やご質問につきましては「お問い合わせフォーム」をご利用の上、ご連絡ください。

Follow me!