住宅ローンの返済期間についてのデータは何を信用すれば良いのでしょうか

住宅ローンの返済期間については、多くの人が色々な意見を述べています。そしてそういった意見の中には、根拠がなく、単にその主張している人の意見表明でしかない話もたくさんあります。そんな時に、何が正しい意見なのかを確認するために、公的なデータを参照するという手法は有効なのですが、最近その公的なデータの内容もどこまで正しいのか、よく分からなくなってきている印象があります。

今回は住宅ローンの返済期間について、公的な機関のデータをいくつかご紹介し、こういったデータを参照した上で、ローンの借り入れをされる方は、どのような方針で返済期間を決めるべきなのかの考え方について、お話します。

住宅金融支援機構のデータは参考にしやすかったのですが

当社は長らく住宅ローンの説明の根拠として、住宅金融支援機構のデータを使っていました。内容が分かり易く、現実を概ね正しく伝えていると考えていたからです。

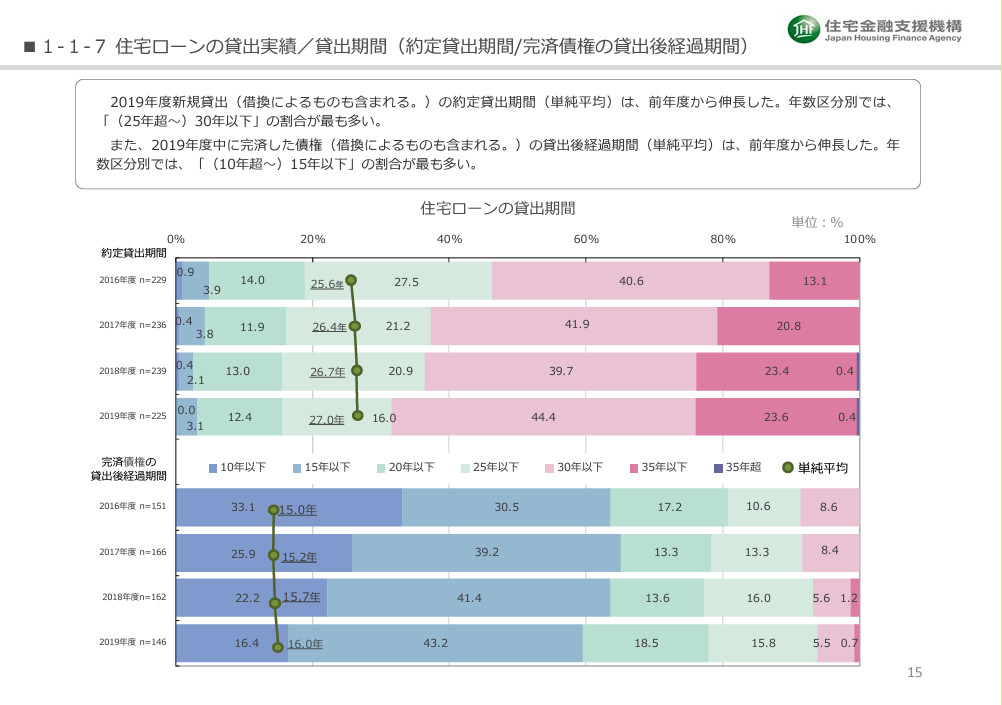

例えば住宅金融支援機構が発行しております「2020年度 住宅ローン貸出動向調査」の資料内にある住宅ローンの貸出実績/貸出期間の資料は下記のように表示されています。

このデータの上半分が、借入をする際の返済期間となっており、その平均は2019年時点で27.0年となっています。多くの方が「住宅ローンの借り入れをされる方の大半は35年でローンを組みますよ」と主張されていますが、こちらのデータを見ます限り、その話は正しくありません。2019年のデータでは30年超35年以内の期間の借入をされている方は23.6%で全体の4分の1もありません。

ですのでこのデータ正しいとすれば、借入者の大半が35年ローンを組む、という話は間違いであると言えます。

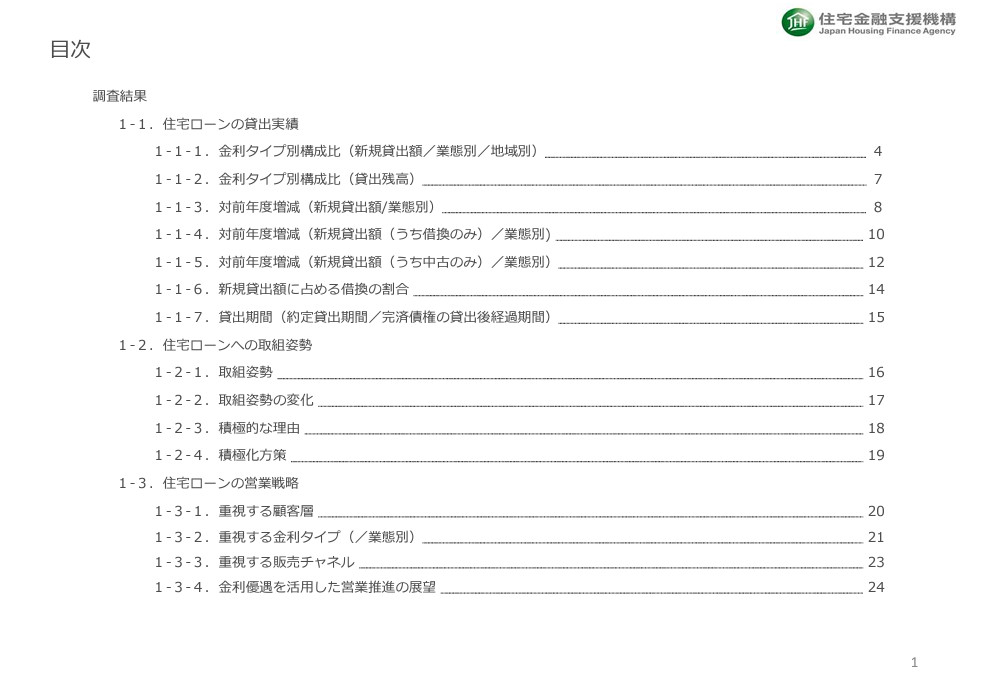

ただここからが本題ですが、最近のデータではどうなのか、確認しましたところ、内容は分かりませんでした。この記事の執筆時点では住宅金融支援機構が2024年2月20日に発行した「2023年度 住宅ローン貸出動向調査結果」が最新ですので、そちらのデータを見てみました。そうしますとこちらの資料には貸出期間についてのデータがありません。

資料を通して確認しても見当たらず、目次もその項目がありませんでしたので、どうやらこの調査結果自体が無くなってしまったようです。

上記の画像は2020年度の資料で1-1-7に貸出期間についての調査結果の記載があります。

そして上記の画像は2023年度の調査結果の目次ですが、貸出期間についての項目は見当たりません。過去のデータを確認しましたところ、2020年度(実績は2019年)までは貸出期間の資料がありましたが、2021年度以降はこの内容の記載がありませんでした。大変参考にしていたデータですのに、とても残念に感じます。また何故このデータが公開されなくなったのかが気になります。

代わりに使われる国土交通省のデータがあるのですが

ではこの記事を書いています2024年時点で他に参考になる公的資料には何があるでしょうか。他のサイトを見ていますと、国土交通省の「住宅市場動向調査」を参考しているケースが多いようですので、そちらを見てみましょう。この記事の執筆時点では「令和4年度住宅市場動向調査報告書」が最新のようですので、そこから住宅ローンの返済期間について調べてみました。

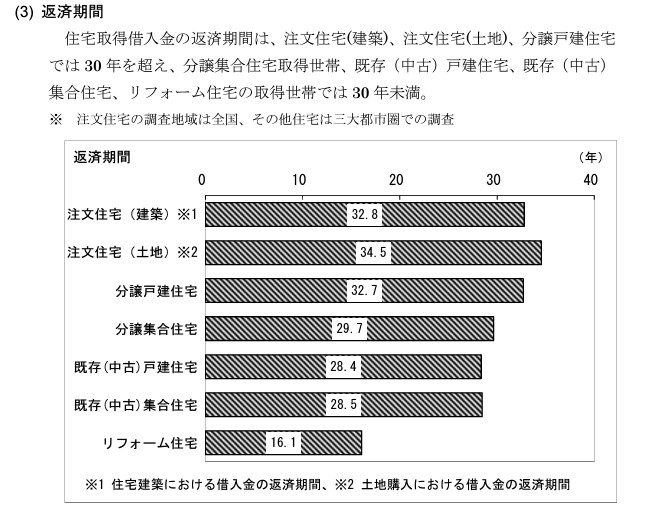

国交省のデータでは、住宅金融支援機構のデータとは異なり、ジャンル毎で返済期間を分けて表示しています。ただ住宅金融支援機構のデータと比べますと返済期間が長めであるように感じます。この資料ですと分かり難いので、ジャンル毎返済期間について、もう少し詳しいデータを見てみましょう。

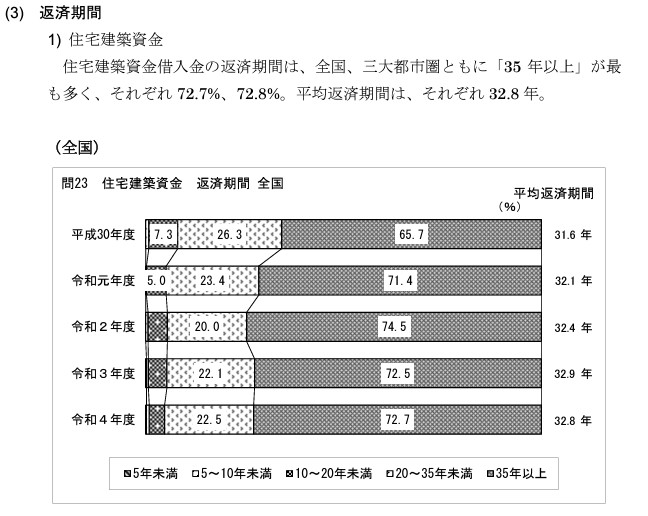

上記のデータは、注文住宅の建設資金の借入についての返済期間ですので、全体の平均ではありません。ただ35年以上の返済期間を組んでいる人が全体の72.7%と、とても高くなっています。ただこちらは注文住宅の場合ですので、他のケースについても見てみましょう。

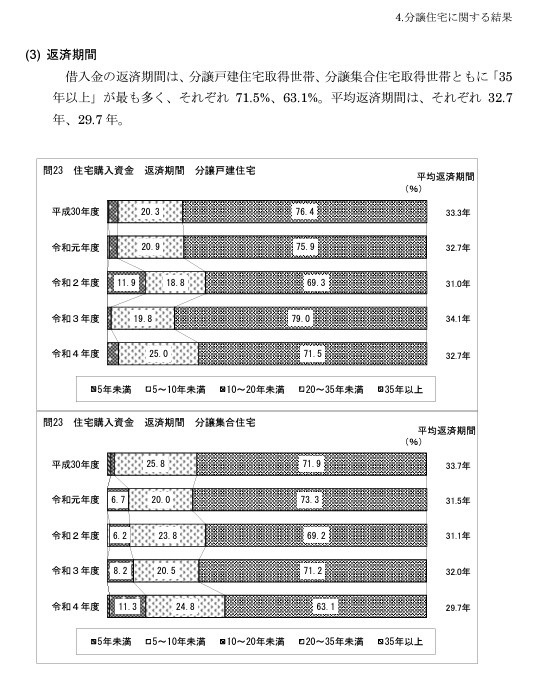

上記のデータは、分譲戸建て住宅、分譲マンションについての住宅ローン返済期間の資料です。令和4年度のデータでは、分譲戸建住宅で71.5%が35年以上の返済期間となっています。分譲マンションでは63.1%と若干は少なくなっていますが、それでも3分の2近くが35年以上の返済となっています。

ちなみにこのデータを引用しているサイトも多く、金融機関や不動産会社のサイトで、こちらを元ネタに住宅ローンは35年で組む人が主流であるとの意見を出しています。

更に不思議と思われるのは、令和元年度(つまり2019年度)についても、4分の3近い人が35年以上の返済期間の住宅ローンを組んでいるとなっています。これは住宅金融支援機構のデータとは明らかに異なります。もちろんサンプルデータの拾い方によって数値が異なっているという可能性は考えられますが、あまりにも差が大きいため、どちらを信用するのが良いのかが分からなくなります。

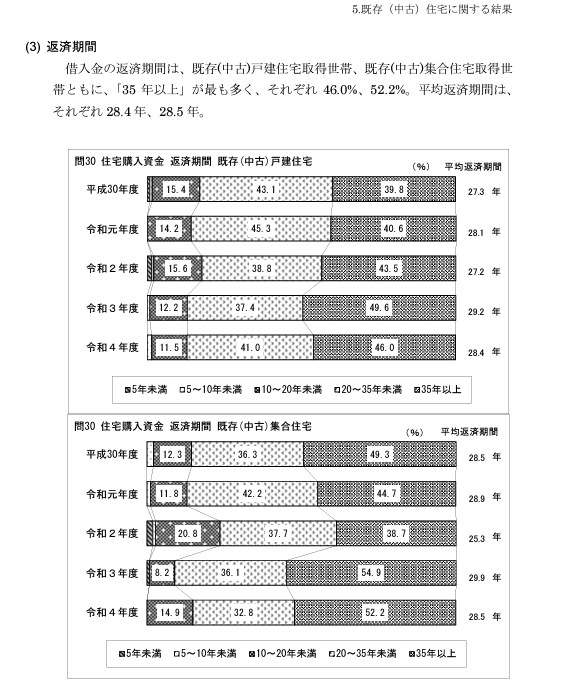

上記のデータは、新築ではなく中古の戸建住宅と中古のマンションの借入に関するデータです。こちらは戸建とマンションで若干の違いはありますが、35年以上の返済とされる方は概ね半分くらいというデータになります。

分譲(新築)と比べますと、返済期間は短くなりましたが、それでも住宅金融支援機構のデータと比べますと長い期間という調査結果になっています。

そしてこういったデータを見ていきますと、不動産会社の人が営業トークで使う「大半の方は住宅ローンを35年で組んでいますよ」という話は、必ずしもウソだとは言えません。少なくとも根拠となるデータを、公的機関が発行しているからです。

当社の感触と公的なデータとに差異を感じますが

ここまでお話ししましたように、公的資料といっても、住宅金融支援機構と国土交通省のデータでは大きな差があります。私の個人的な感覚としては、住宅金融支援機構の方が現実に近いような印象はあるのですが、これはたまたま当社のお客様が、住宅金融支援機構のデータに近かっただけなのかもしれません。

そして今回のお話が、これから不動産を買って住宅ローンを組もうと考えている人に、どれだけ役に立つ話なのかという点も、正直なところよく分かりません。

そして当社が、住宅ローンの返済期間をどれくらいにするか、悩んでいる方にアドバイスをするとすれば、他の人の話は、他の人の話はあくまでも他人の話ですので、自分自身に合った返済期間を考える方が良いというアドバイスになります。

実際に当社では、原則としては定年(あるいは収入が大幅に下がりそうなタイミング)までの期間を原則として考える方が安全側である、という話をしておりますし、更にはそこから派生して、どのようにローンを組むのが良いのかという細かな話もしています。

他の人がこうしているからといっても、多くの人が間違っているだけ、という事もありますので、他に人の事例は参考にはしても、完全に信じ過ぎないようにして、色々な物事を決めていくのが良いと私はそう思っています。

今回の記事の内容等で、気になる点等がありましたら「お問い合わせフォーム」をご利用の上、ご連絡を頂ければと思います。

Follow me!