住宅ローン控除で実際に戻ってくる税金の額を考えてみました

不動産を購入する場合、大半の方は住宅ローンを使います。そして居住用の不動産を購入した場合には、所得税や住民税の一部が戻ってくる住宅ローン控除という制度があります。不動産の販売会社や仲介会社が、最大400万円税金が戻ります、とアピールしている内容はこの住宅ローン控除の事です。住宅ローン減税という言い方をされる場合もあります。

そして、この住宅ローン減税の戻り分が大きいため、借り入れから生じる利息額の返済よりも控除額の方が大きい事もあるため、実質タダで借りられます、と主張される方もいらっしゃいます。

実質無料と主張される事もあります。

これは条件が当てはまればそうなる事もあるため、ウソとまでは言えないのですが、一方ですべての方が条件に当てはまる訳でもありません。そこでこの記事では、住宅ローン控除でいくら税金が戻ってくるのか、実際に払っている利息との関係から、実際にどの位得をしているのか、その損得計算から繰上返済をどう考えるべきなのか、について考えてみたいと思います。

ちなみにどんな不動産を購入しても、住宅ローン控除を受けられるという事ではありません。ローン控除を受けるための条件については「2-02-08.住宅ローン控除で気を付けることがあります」の記事を参考にしてください。

年間40万円戻ってくるのは一部の方のみです

税金が年間40万円、10年間で最大400万円戻ってきます、という売り文句をよく聞きますが、全ての人がこれだけの税金の戻りを得られる訳ではありません。あくまでも条件が揃った最大の減税額で、この金額です、という話です。

いくら戻ってくるかを考える場合、まず戻ってくる金額の上限について把握しておく必要があります。この上限には3つ要素があります。その要素とは、

1.借りている金額の1%の額

2.支払った所得税と住民税の額

3.年間40万円(認定を受けた住宅であれば50万円の場合も有)

の、3つです。この3つのどの上限も超える事はできません。

1.の借り入れている額の1%というのは、年末時点の住宅ローンの残高だとお考え下さい。年末(12月31日)時点でのローンの残債が4,000万円あれば、その1%ですので戻ってくる金額の上限は40万円です。ですが、その時点での残債が3,000万円であった場合、戻ってくる額の上限は30万円となります。

これはあくまでも年末時点の残高で計算するという事を間違えないようにしてください。仮に4,000万円の借入をしたとしても、1年間ローンの返済をしたとすれば、その分残高は減ります。年々ローン残高は減りますので、上限額は毎年下がる事になります。この事を知っているかいないかで、繰上返済をどうするかの判断が変わってきます。繰上返済をする事で、支払利息は下がりますが、ローン残高が減る事で、この減税額の上限も減ります。どちらの方が特になるのかは、シミュレーションしてみないと分かりません。

2.の支払った税金の額以上には、税金が戻ってこないという事の理解も重要です。収入が多い方、多く税金を支払っている方にとっては、40万円の上限について考えなければなりませんが、実のところ大半の方にとってはこの40万円の上限はあまり意味がありません。所得税や住民税の一部を加えても、40万円以上税金を支払っている方は、それ程多くないからです。

40万円の税金が戻るのは、収入の高い方のみです。

これはもちろんその方の収入にもよりますが、居住用の不動産を購入される30代の方で、一般的な年収の方であれば、戻ってくる税金は20万円以内の方が多いと思います。

所得税については戻りますが、住民税はすべて戻る訳ではありません

ちなみに所得税については、上限以内であれば支払った分の全額が戻ってきますが、住民税については制限があり、こちらは全額戻ってくることは、あまりありません。これは不動産を購入した時期にもよりますが、ここ最近では「所得税の課税所得金額の7%(上限13万6500円)」が最大で、それ以上の住民税は戻ってきません。

住民税は支払ったすべての額が戻ってくる訳ではありません。

また、計算としては先に支払った分の所得税を戻し、他の上限(借入残高の1%等)に届かない場合には、住民税からも戻ってくるという計算になっています。実際にご自身がいくら所得税を払っているか、住民税を払っているかを把握されている方はあまり多くありません。この機会に源泉徴収票等を確認して、いくら税金を払っているかを確認してみるのも良いと思います。

支払利息と減税額を比較してみました

このような基礎知識を得た上で、その年に支払っている利息額と減税額のどちらが大きいのかを調べてみる事が重要です。この計算をしないと、繰上返済を行う方が得なのかどうかの判断ができません。もちろん繰上返済するかどうかは、安全側の資金をどれだけ確保しておくかという要素にも影響されます。ただ単純に、どちらが得か損かという事を把握するためにも、こういった計算は必要だと思います。

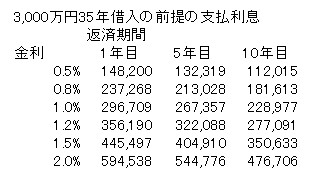

金利と支払利息の関係を表にしてみました

3,000万円を35年返済で借りたという前提で、支払利息を計算してみた表が上の表です。いくら税金が戻ってくるかは、その人がいくら税金を払っているかによっても異なるのですが、仮に所得税と住民税で最大20万円お金が戻ってくると考えてみましょう。

この場合、例えば変動金利0.5%で借りている方は、最初の10年間はお金があったとしても繰上返済せずに現金を手元に残しておく方が、得をする可能性が高くなります。初年度の支払利息は14.8万円でしかありませんが、税金が20万円戻ってくるのであれば、その方が特になるからです。

ただ、ローンの残高が2,000万円以上残っていれば、上限の20万円のローン控除が使える訳ですから、早い段階で繰上返済する方が、支払利息も減らせるし、ローン控除で戻る税金もそのままではないか、という考えもあります。しかし、これも1年目であればその通りなのですが、10年目まで同じことが言えるかどうかは分かりません。実際に10年目のローン残高は計算上2,123万円程度となりますので、早い段階で繰上返済しますと、残高は2,000万円を切る事もあるからです。

さらには、現時点での戻ってくる税金が20万円であったとしても、この先10年の間に収入が増え、上限が30万円近くになる可能性も考えなければなりません。こういった事を考えますと、安い金利で借りている方は、10年間は繰上返済せずに現金を貯めておくという方が多いのも納得できる話ではあります。

税金の戻り分と支払利息を比較しましょう

あるいは変動金利でお借りの方は、金利が上がるまでは返済しない、という方法を取る方もいます。これは皆さんご自身の状況と照らし合わせて、何が最適なのかを考えるべきだと思います。

逆に1.5%とか2.0%という金利でローンを組んでいる方は、結構な支払利息を払っていますので、繰上返済する方が得する可能性が高そうです。もちろん40万円の控除額をフルに使えるという方は、その控除額を使える範囲内まで返済する、という考えもあります。

減税額と支払利息については動画でも説明しています

この減税額を支払利息と比較して考えるという話は、動画でも説明しています。その動画がこちらです。

よろしければ、動画もご覧ください。

結局は自分の条件に合わせてシミュレーションしてみなければ分かりません

このような事を考えていきますと、繰上返済する方が得か損かという質問に対しては、人によって異なります、という結論になります。その人の条件である

・いくら所得税と住民税を払っているか

・年間の支払利息はいくらか

・特定時点でのローン残高はいくらか

・この先10年の収入予測はどうか

という事を考えつつ、シミュレーションしてみないと、損得計算が出来ないからです。

もちろんこれに加え、いざという時の安全側のお金をいくら確保しておくのが良いのか、という事も要素として加わります。これらの事を考えずに、損得を語るのはいかに意味が無いかという事がお分かりになったかと思います。

こういった計算はFP(フィナンシャルプランナー)は得意としていると思いますので、自分であればどうなのかという事を知りたい方はFPに計算してもらう、相談するという事も良いのではないかと思います。逆にこういった計算が出来ない、内容が分からないFPだったとすれば、その人に相談してもあまり意味は無いでしょう。

実際に当社に相談に来られた方で、FPにシミュレーションしてもらったという方がいらっしゃいましたが、その提案書にはこういった内容が全く反映されず、かつとても有利とは思えない銀行ローンを提案していたFPの方もいました。

大変残念な事ですが、プロの話でも間違った提案やお客様が損をする話も普通にあります。結局はご自身で何が良いのかを考え決断しなければなりません。この記事が正しい判断をするための、参考の1つにでもなればと思います。

この記事についてのご意見やご質問等がございましたら「お問い合わせフォーム」をご利用の上、ご連絡をお願いします。

Follow me!