3000万円の住宅ローンの100万円繰上返済した場合の利息の節約額を考えてみました

住宅ローンを返済中の方に対して良く言われる言葉として、「お金が貯まったらこまめに繰り上げ返済しなさい」というものがあります。このアドバイスが正しいかどうかかは、借りている方の状況にもよりますので、一律に正しいとは限りません。その一方で、その時点でいくら返せばいくらの支払利息額が減らせるかという事を知る事は重要だと思います。

そこでこのページでは、住宅ローンを3,000万円借り、繰り上げ返済を100万円分した場合、いくら利息が浮くのかについて考えてみたいと思います。

繰上返済の時期によって、減らせる利息額は大きく異なります

当たり前の話ですが、繰り上げ返済は早い時期に行う方が、トータルでの支払利息を減らすことが出来ます。返済初期は支払いの中の利息相当分が多いのですが、その利息が多い時期を繰り上げ分で減らすことができるからです。

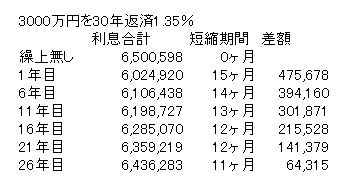

繰上返済を100万円いつの時期に行うかで、支払利息は大きく変わります。簡単にシミュレーションしてみました結果は下記の通りです。

住宅ローンを3,000万円借り、30年返済(金利1.35%)という想定で計算したものです。

上の表で言う1年目とは13ヶ月目に、6年目とは61ヶ月目に繰上返済した前提での計算です。1年目に繰上返済すれば、支払利息を47万円以上減らすことが出来ますが、最後から5年目である26年目に返済した場合には、6万円分しか浮きません。

早い段階で元本を減らす方が、利息額は少なくなるのは当たり前の話ですが、その一方できちんと計算される方も少ないため、実際にいくら分得をするのかを知らない方も多いように感じます。

数字を使うのは面倒な事ではあるのですが、知らずに損をしない為にも、ご自身で計算して数値を見て、どうするかご判断される事をお勧めします。

投資との比較も金利だけで考えてはいけません

また、時々ですが、住宅ローンの金利が低いために、繰上返済をせずに投資を行う方が良いという主張も聞きます。実際に得られる金額を計算し、本当に投資の方が利益が出るのであれば、それは問題ないでしょう。

ただ金額を計算せず、単に金利の差額だけ見て、投資の方が良いと考えるのは間違っています。投資期間とローン返済期間が同じ時間で比較されるのであれば、もちろん金利が高い投資の方が利益が出るでしょう。しかし、1年だけ投資をするという事なのであれば、繰り上げ返済の方が得をするケースの方が多くなると思われます。

仮に利回り2%の投資があるとして、1年だけ運用するのであれば、100万円の投資結果は2万円です。ですがローンの繰り上げ返済の場合、仮に残り5年という期間であったとしても、支払利息の減額は6万円以上です。

ローンの返済では、複利で計算した結果を先に支払っていくというシステムになっているため、繰上返済の場合は複利相当の利息を減らすことが出来るという点がメリットになります。このあたりを間違う人はいないとは思いますが、念のために金額計算して、数値で比較され、判断される事をお勧めします。

だからと言って、絶対的に繰り上げ返済が良いという話でもありません

このような話をしますと、とにかく繰り上げ返済しましょうという話に聞こえるかもしれません。ですが実のところ、そうではありません。繰上返済よりも、生活費やローン返済の予備を見ておきたいとか、住宅ローン減税の効果を減らしたくない等、借りている方の状況によっても何が正解かは異なるからです。

特に繰り上げ返済をして、予備費がなくなり、万一ローン返済に滞りが出るようになりますと、借入利息が急に上がってしまう事も考えられます。これはどのような契約でローンを借りているかにもよりますが、最近では基準金利で契約し、実際の借入金利は特約によって抑えられているというパターンが多いからです。

そして返済が遅れたりしますと、その特約が解約となってしまうケースがあり、結果的に金利が大きく上がってしまう事になり兼ねません。このようなリスクを考えつつ、繰り上げ返済をして良いかどうかを判断すべきだと思います。

この記事の内容を動画でも解説しています

この記事内でお話ししました内容を動画でも説明しています。その動画がこちらです。

よろしければ、動画もご覧ください。この記事や動画についてのご意見やご質問等は「お問い合わせフォーム」をご利用の上、ご連絡をお願いします。

Follow me!