不動産売買でトラブルや紛争になる要素は概ね3つです

公益社団法人である不動産流通推進センターでは不動産業統計集という不動産業界の調査データを年に2回公開しています。2016年10月にそのデータが新しく更新されました。

一般の方はこのようなデータを見る事は無いと思いますが、このデータの中の紛争についての項目を見て、思う事がありましたので、その内容について、考えを述べたいと思います。

特に3つのトラブルの要素に気を付けましょう

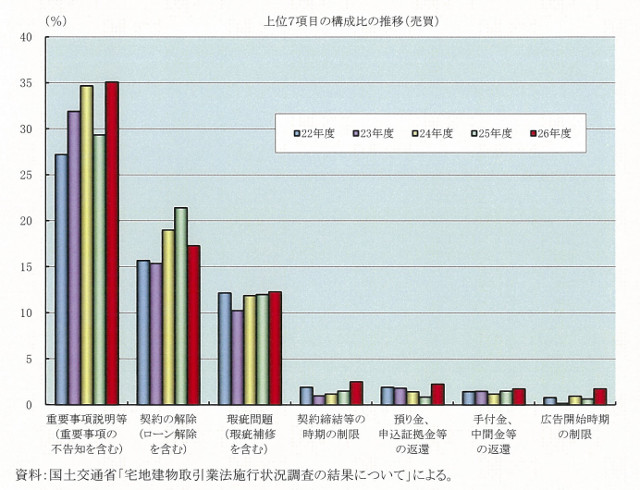

2016年9月までの調査データです。出典:不動産流通推進センター

不動産売買についてのトラブルは、要素で分けますと概ね3種類のトラブルで3分の2を占めます。3種類とは

・重要事項説明等

・契約の解除

・瑕疵問題

の3つです。

過去5年間を振り返って見ても、この3つがトラブルの主流である事に変わりはありません。逆に言いますと、この3つに注意すれば、トラブルの3分の2は避ける事が出来るという事になります。ではこの3つについて、1つ1つ対処策を考えてみましょう。

重要事項説明書の内容は1週間前に確認しましょう

重要事項説明とは、不動産売買の際には宅地建物取引士が、お客様に対し必ず書面で説明しなければならないものと法律で決められているものです。

重要事項説明は法律で定められており、その名の通り重要なものです。

そしてこの重要事項説明は、契約の前に行わなければならないともされています。この重要事項説明の内容によって、本当に契約しても良いかどうかを判断するものだからです。ですので、この重要事項説明書の内容は細かな内容も含めて理解しなければなりません。

重要事項説明の後には、この内容の説明を受け、了解しましたという意味の署名と捺印が求められます。そしてこの捺印を行ってしまえば、重要事項の説明内容については理解し、了解したと解釈されます。自分が理解していない内容が書かれていたとしても、捺印してしまえば、後から知らなかった、聞いていないという話は通用しません。

このような大事な書類であるため、説明を受けることはとても重要な事なのですが、この説明自体を簡単に終わらせようという不動産会社が未だにたくさんあります。

今まで聞いた中で一番ひどい会社では、契約日当日まで重要事項説明書を全く出さないという会社がありました。これでは事前のチェックは全くできず、当日短い時間で受けた説明のみで契約するかしないかを判断しなければなりません。

これを避けるためには、重要事項説明書の文面は早い段階でもらっておき、1週間近く前に事前の説明を受ける事をお勧めします。実際に当社:ふくろう不動産でも1週間前に重要事項の事前説明を行うようにしています。

1週間前に重要事項について事前の説明を受けましょう。

不動産売買の重要事項説明書の内容をていねいに説明すると、大体2時間近くかかります。重要事項説明の時間がこれより短い場合には、何かしら説明を省略していると考えても良いかもしれません。

重要事項の事前説明を契約日よりも前に受ける事で、落ち着いて考える時間も出来ますし、疑問点は自分で調べたり、仲介会社に調べてもらう事もできます。説明が当日ではないというメリットは本当にたくさんあるのです。

ですので、重要事項説明に関するトラブルを防ぐ最も有効な手段は、早い段階で書面をチェックし説明も受ける、という事に尽きると思います。仲介会社には事前に説明を受けたいと要望を出し、その要望が受け入れられない会社が相手なのであれば、本当にその契約を行っても良いのかを真剣に考え直すべきだと思います。

重要事項説明については「契約書や重要事項説明書は1週間前にチェックしましょう」のページでも同じような内容を書いていますので、よろしければこちらのページも参考に見てください。

契約の解除条項は厳しくチェックしましょう

トラブルの中で2番目に多いのが、契約の解除関連です。ここにはローン解除も含むとなっていますが、契約の解除となる原因が一番多いのが住宅ローンの審査に通らなかったためという理由ではないかと思います。

解約トラブルの大半は住宅ローン関連ではないかと思います。

不動産購入者のほとんどの方は現金一括ではなく住宅ローンを組んで、その融資分で支払いに充てますが、時々この融資の承認が下りず、お金が用意できないケースがあります。

そういった時の保険のために、住宅ローン特約というものを予め契約内容に記載しておき、審査が通らずに融資が下りなかった時には、契約自体を解約できるという取り決めをします。

この住宅ローン特約を、契約条項に入れていないと、当然ローン審査に落ちた時にはトラブルとなります。もっとも最近の契約で、この住宅ローン特約を入れていないとも考えにくいので、このトラブルはもっと違うタイプのトラブルかもしれません。

よく聞くトラブルとしては、ローンを組む金融機関が指定されていないケースがあります。この場合は本来予定していたA銀行では融資が下りなかったものの、金利や手数料などが高いB銀行では融資が可能だった場合、契約書上にA銀行のみと指定が無かった場合には、ローン特約が使えない可能性があります。

また、融資が承認されなかった原因が買主側に不備がある場合などもローン特約が使えないという事もあります。ローン特約が使えずに解約となると、通常の手付金放棄による解約となってしまいますので、その場合は手付金分を、まるまる損してしまう事になります。

このようなローン特約に関するトラブルを防ぐためには、ローン特約の条文を詳しく確認する必要があります。一般的な対策としては、ローン特約が使える金融機関を指定しておき、その金融機関の審査が通らなかった場合には、解約ができ、手付金も返却すると明記されている契約を結ぶべきです。

指定の金融機関のローンが下りない場合には、手付金は無利息で返還すると記載がある契約内容にしましょう。

また、実際に審査で落ちないように、事前審査を通しておくという方法の併用も必要になるでしょう。このあたりは、仲介を行う営業マンは詳しいはずですので、この場合はどうなのかをしっかりと聞いておき必要があります。

逆にきちんと説明ができない営業マンが相手なのであれば、担当者を変えてもらうか、第三者に契約書を見てもらうなどの対処も必要になります。

普段見慣れない契約書の内容を確認するのは面倒な事ではありませんが、大きなお金がかかっていますので、大変であってもきちんと条文を確認される事をお勧めします。

不動産の瑕疵問題は調査と保険の活用を考えましょう

不動産トラブルで3番目に多いのは、瑕疵(かし)関係となっています。瑕疵とは言葉を代えれば欠陥という意味ですが、この中で特に「隠れた瑕疵」、つまり売り主も知らなかった欠陥があった場合などは、誰がその責任を持つのか、費用が発生した場合には誰がその費用を支払うのかで問題となるケースはよくあります。

隠れた問題があった場合の責任の所在と費用負担はトラブルになりやすいものです。

このような瑕疵関係のトラブルを起こしたくないためなのか、最近の中古戸建て住宅では瑕疵担保を免責とする、という売り方をしているケースが多くなっています。簡単に言えば、責任が取れないという事なのでしょう。

その一方で、見えない瑕疵担保については、瑕疵保険でカバーするという動きも出ています。数年前から個人間取引でも利用できる瑕疵保険が出てきたため、大手の不動産会社を中心に、瑕疵については保険でカバーするという流れが出ています。

ただ、瑕疵保険の登場から数年しか経っていないせいか、瑕疵保険について良く知らないまま面倒だから断るとか、保険を受けるための検査を了承しないといった不動産会社もまだまだ多いために、こちらはまた別のトラブルになっていたりします。

瑕疵については、100%確実に避けるという方法はありません。しかし、建物検査も含めた事前調査と、瑕疵保険の2つを組み合わせることで、トラブルの大半は避けることが可能です。

建物診断(インスペクション)と瑕疵保険をうまく組み合わせましょう。

実際には瑕疵保険に入るためには指定された検査会社の建物検査を必ず受けなければなりませんから、保険に入るイコール検査も受けるという事になりますので、瑕疵保険だけ考えるという事でも問題ありません。

保険に入るにも手続きや費用がかかりますが、ある程度状況に詳しい仲介会社であれば、どうするのかを教えてくれるはずですので、詳しくは担当者に聞くようにして下さい。

ただ明らかに保険に入る事が出来ないという建物もあります。その危険については「2-04-10.中古住宅購入時に瑕疵担保保険に入れるかどうかの目安をお教えします」の記事を参考にしてください。

この記事の内容を動画でも説明してみました

このページでお話ししました内容を動画でも解説してみました。その動画がこちらです。

よろしければ、動画もご確認ください。

ふくろう不動産ではトラブルが起きないよう事前調査を重視しています

不動産はその金額が大きなせいで、トラブルが起きるとそのダメージは本当に大きなものになります。手付金を失うという事になれば数百万円単位、不動産が実際に使えないという事になると、数千万円単位の損失が出ます。

不動産のトラブルを100%無くすという事はできませんが、取り返しがつかないような大きなトラブルについては、事前調査である程度は防ぐことができます。そのために、事前の調査は欠かせませんし、物件に不審が感じられた時には、時間を取って考えたり、改めて調べたりという時間が必要になります。

ふくろう不動産で使用している検査機器の一部です。左上から時計回りに、サーモグラフィカメラ、磁場測定器、電場測定器、ホルムアルデヒド検知器、金属探知機、レーザー墨出し器です。これ以外にも工業用内視鏡やレーザー距離計、放射線測定器、水分計などがあります。

必要以上に時間をかける必要はありませんが、内容を確認する時間は必ず取るようなスケジュールを組まなければなりませんし、契約の前にできるチェックはすべて行わなければなりません。

当社:ふくろう不動産は不動産を買いたいという人のための代理人として活動するバイヤーズ・エージェントです。そのために、売られている物件の調査は、法的なものと技術的なもの、更には経済的なものの3つの方向からチェック・調査を行うようにしています。

具体的にどういったチェックを行っているかは「第2章.技術的・経済的な土地建物チェックに優れています」のページと、その子ページをご参照ください。

また、この記事についてのご質問やご相談などがある方は「お問い合わせフォーム」をご利用の上、ご連絡をお願いします。

Follow me!