空き家の3000万円控除制度はマイホームの3000万円控除と異なり、分かり難く使い勝手も問題がありそうです

不動産を売却する際には、様々な税制の優遇措置があるのですが、不動産の優遇措置は大変分かり難いという点が難点です。売却時の控除として大きなものの1つに居住用の不動産の3000万円控除というものがあります。そしてこの制度とは別に、空き家の3000万円控除というものが2016年から使えるようになっているのですが、この区別が付け難いですし、分かり難い制度であるように感じます。

当社は不動産取引と言っても、買う人の代理専門ですので、売る方の話は直接関係することはあまり無いのですが、それでもある程度の基礎知識は身に付けておかなければなりません。そこで自分の備忘録も兼ねて、新しい方の制度、空き家の3000万円控除について、簡単にまとめてみたいと思います。

ここでお話しします条件等は、空き家3000万円の控除の話であって、居住用財産の売却時の3000万円控除とは別物です。この記事をお読みになる方は、混同されないよう、ご注意ください。

ただ私は売却は専門ではありませんので、内容が間違っている部分もあるかもしれません。詳細は専門家である税理士さんや税務署の方に確認した上で、この制度について使うかどうかを判断してください。

マイホームの3000万円控除と異なり、相続物件の売却の際に使える制度のようです

昔からあった、マイホームの3000万円控除では、自分が日常的に住んでいる家に売却益が出た際にその売却益から3000万円を引いて、ゼロ以下になれば売却益についての税金を払わなくても良いという制度でした。そのために親から相続した不動産で、自分自身が住んでいなかった建物については、大きな税制上の特典がなく、売却益については、通常と同じような税金がかかっていたようです。

しかし近年空き家が増えてきて、その空き家自体が問題とされるようになったため、空き家を減らすべく、今回の特例措置が設定された様子です。親御さんが住んでいて、お亡くなりになり、家を相続したは良いのですが、その家を使う予定は無いというケースは多々あります。そして売却する際には、相続した人自身は住んでいなかったため、居住用財産の控除は使えませんし、当初の取得費が分からないために、売却価格の大半(95%)に税金がかかるというものであったため、売却をためらう方も多かったのではないかと思います。

この背景から、新たに今回の制度が出来たものと思われますが、調べてみる限り、制限がとても多く、大半の方は使えない制度であろうと思われれる仕組みでした。どこでどのような制限があるのか、簡単にお話ししたいと思います。

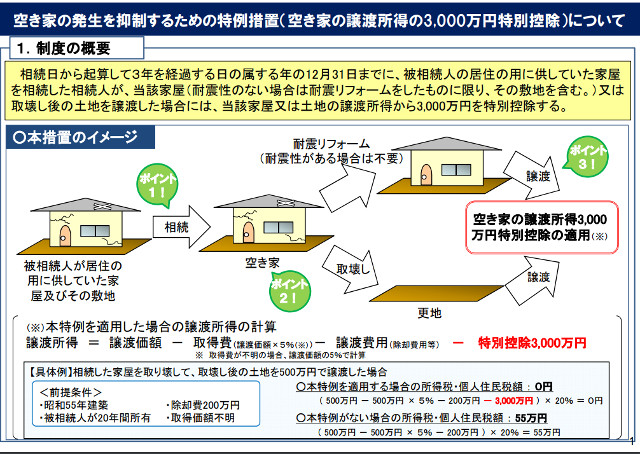

出典:国土交通省

空き家3000万円控除が利用できるのは旧耐震の戸建住宅のみの様子です

この制度が適用されるのは、戸建住宅のみでマンションの場合は利用ができないようです。そして全ての戸建住宅に適用されるのではなく、旧耐震の建物についてのみ適用という事のようです。

旧耐震の建物とは、1981年6月以前に確認申請を取得して建てられた建物の事です。この時点でそれなりの率の不動産が対象から外れるでしょう。

空き家3000万円控除の対象となるのは、旧耐震基準で作られた戸建住宅のみです。

そしてこの建物をそのまま売却した場合にも、この制度は使えません。この条件に加え、引き渡し時までに、建物を取り壊すか、耐震補強工事を行い、耐震基準に適合している旨の証明書を取るか、どちらかを選択しなければならないからです。

現実問題として、旧耐震の建物に耐震補強工事を行い販売する人はほとんどいないでしょう。買う方の立場から見て、耐震補強工事をされたとしても、築35年以上の戸建住宅を買おうという人はあまりいないからです。そのため売主は補強工事を行うよりも、解体して更地で販売しようとする人が主流になると思います。

つまり国としては、旧耐震の建物は早く壊してしまい、数を減らしたいがためにこの制度を作ったのではないかと思われます。国としては、なるべく危険な建物は減らしたいと考えるでしょうから、その思惑は分からないでもありません。

売主として不便な点は、古屋付きでの販売という事が出来なくなる点です。解体にはお金がかかるため、その費用を出したくないがために、解体は買主に任せてしまうというパターンはよくあります。最終的に売却したお金が入ってくるといっても、そのお金の大半は引き渡し時にしか手に入りません。それ以前に、解体費用を捻出できないという売主さんもたくさんいます。戸建の解体には100万円から150万円位の多額の費用がかかるためです。

解体にかかる費用以上に手付金をもらえれば、そのお金で対処できるかもしれませんが、昨今では住宅ローンの比率を高くする人も増えているため、手付金は少ない場合もあります。いくつか支払い内容を調整することで何とかできるかもしれませんが、少し手間がかかるという点は確かだと思います。

相続時に被相続人が1人で住んでいたという条件が付きます

他の問題がある制限として、相続物件を相続した時点で、被相続人(つまりお亡くなりになった方)がその家に1人で住んでいたという条件が付きます。つまり、病弱になり老人ホーム等の施設に住んでいた場合には、この制度が使えない可能性があります。

その家に被相続人が1人で住んでいたという条件が付きます。

なぜこのような条件が付けられているのかは分かりませんが、このようなルールになっているようです。更には、相続発生時から売却するまでの間に、人に貸したり、何らかの仕事で使用したりした場合にも、この制度が使えないとなっています。

他にも相続が発生した時に、お亡くなりになった方以外に住んでいる人がいた場合にもこの制度は使えないような内容が書かれています。何をもってその証明とするのか詳しい点は分かりませんが、細かな制限・条件がたくさんあるために、大変分かり難くなっています。

引渡しの時期も制限があります

さらに、この空き家の引き渡しの時期にも制限があります。相続が発生してから3年目の年末までに引き渡しを完了させなければなりません。また、この制度自体が期間限定の制度のようで、2019年の年末までに引き渡しをした物件にしか使えないようです。

空き家3000万円控除が使える期限があります。

国の意図としては、相続が起きればすぐに売却し、旧耐震の建物を少しでも多く壊したいという事なのでしょう。しかしそれであれば、もう少し条件を緩くして、これらの制度が普及しやすいように考えるべきではなかったのかと思います。

個別要素が強いので、必ず専門家と相談しましょう

ここまで制限などについて書いてきましたが、これらの話はほとんどが聞きかじりです。繰り返しになりますが、当社は売却は専門ではないため、この空き家3000万円の控除について、とても詳しいというレベルではありません。また、居住用財産の売却益の3000万円控除と控除額が同じであるため、どちらかの条件を勘違いする危険性が高い制度だとも感じています。

こういった不動産売却に関わる税金については、不動産会社の営業マンの話だけでなく、税金の専門家などに話を聞いて最終的に判断される事をお勧めします。

最終的な判断は、必ず税務署や税理士等の専門家に確認しましょう。

この記事についてのご意見等がありましたら「お問い合わせフォーム」をご利用の上、ご連絡ください。ただしより詳しい話を聞きたいという事であれば、当社にではなく税務関連の方にお問い合わせする方が確実だと思います。

以上、備忘録として空き家3000万円控除のお話でした。

Follow me!