フラット35の制度が2017年10月から大きく変わりました

住宅ローンの全期間固定金利の定番商品であったフラット35の制度が2017年10月1日受付分から大きく変わりました。最も大きな変更は、団体信用生命保険料が金利に組み込まれる形に変更になった点だと思います。

このページでは自分の確認や勉強を兼ねて、新しいフラット35についてまとめてみたいと思います。

団信分の金利上乗せにより、他の住宅ローンとの比較は簡単になりました

今回の変更で、1番大きく変わったのは団信の取り扱いです。団信とは団体信用生命保険の事で、これはもし住宅ローンを借りた方がお亡くなりになった場合に、支払われる生命保険料で住宅ローンの残債をゼロにするというものです。

民間の住宅ローンでは、この団信は義務付けられており、健康上等の理由でこの団信に加入できないと、ローン自体を借りる事が出来ません。一方でこの団体信用生命保険料は支払金利の中に含まれているため、追加の費用を支払う必要がありませんでした。

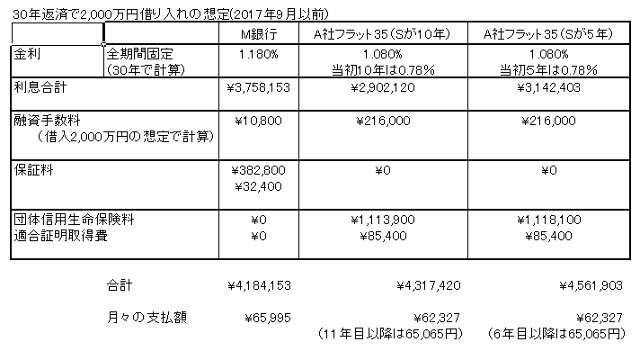

これに対し、今まで(2017年9月まで)のフラット35では、団信の加入は任意ですがその分費用は別途支払いという形になっていたため、ローンの比較ではこれらの費用を別に計算し、比べなければなりませんでした。

ローンを比較するときに、団信の費用を別で計上する必要がありました。

当社ではどの住宅ローンを選ぶかを考えて頂くために、お客様に上記のような比較表を出して選んでもらっているのですが、民間ローンとフラットの両方を検討されている方には、団信分を別項目として計上して計算結果を出していました。

また、フラット35の融資を受けるためには、フラットの適合証明書を取得したり、中古住宅であれば適合証明を取るための検査費用がかかったりと、別費用もあるため、それらを細かく計算して集計したものでローン比較をしなければなりません。

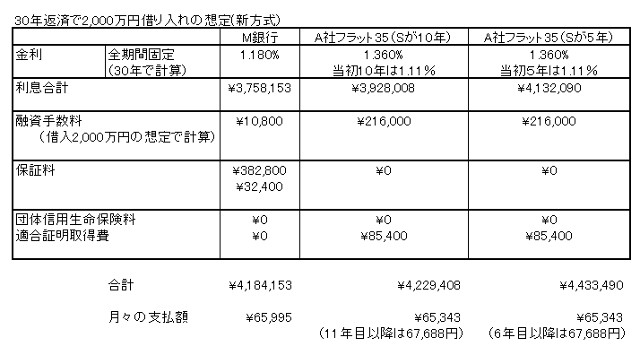

この方式が2017年10月の申し込み分から、別費用ではなく金利に上乗せされる形式に変更になりました。つまり形式としては民間住宅ローンと同じ形になった訳です。

ですので新しい方式であれば比較表は次のようになります。

団信の費用を別途計算する必要が無くなりました。

ちなみにこのケースでは、M銀行とA社フラット35のAプラン(Sの金利が10年)との比較では、45,000円程度の差ですが、M銀行の方が安くなりました。ただ、この位の差ですと、適合証明の取得費用やちょっとした手数料の差で逆転することもありますので、より詳しいチェックが必要となりそうです。

団信に加入しないプランも選ぶことが可能です

上のシミュレーションでは、団信込みのプランで比較をしていますが、フラット35では今まで通り団信に加入しない人でもローンを組むことは可能です。その場合には、金利が0.2%分安く設定されます。

健康上の不安があって、団信に加入できない方でも借り入れができる制度が残ったのはありがたいことだと思います。また、借入時に他の生命保険に加入していて、それ以上の分は不要と考える方であれば、より安い団信なしのプランを選ぶという選択肢もありそうです。

価格だけ考えれば団信無の方が安くはなりますが…。

ただ、単純に安ければ良いというものでもありませんので、このあたりは様々な状況や可能性を考えて、決めなければなりません。

中古住宅の場合は民間住宅ローンの方が使い勝手は良さそうです

今回のフラットの内容変更を見て、金利や他の条件も見てみましたが、普通の中古住宅の購入で売買代金の9割を借入という事であれば、民間銀行の方が使い勝手が良さそうな印象があります。

新築住宅であれば、フラット35が使えるかどうかは事前に分かりますし、適合証明を取得するのにいくらかかるのかが分かりますが、中古住宅の場合はフラット35が使えるかどうかがはっきりしないケースが多々あります。

そしてフラットの適合証明の取得費用にいくら、証明書発行にいくらという費用の問題が出るのはもちろん、検査手配から書類発行までの時間がかかるケースもあり、通常の中古取引のスピードに間に合わないという事も考えられます。民間の住宅ローンを利用の場合は、事前審査が通っていれば問題なく契約に至れる事が多く、その事前審査は3日から5日というスピードです。

これと比べ、フラットの適合検査の手続きを進める場合、2週間以上かかるケースもあるようですので、売り主さん側に嫌がられるケースも多くなります。実際には民間ローンも使えるように事前審査だけ通しておき、契約後にフラットが利用できるかどうか、検査などを行う事になると思います。

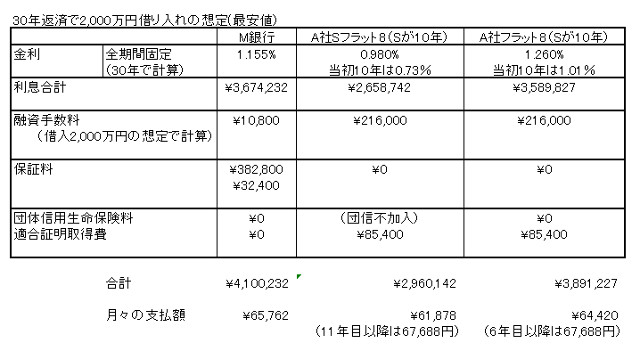

全期間固定金利で金利が1%未満のローンもありました

今回住宅ローンについて調べていますと、頭金が2割以上あるという前提のフラット35商品ですが、金利が全期間固定で0.98%(ただし団信は無し)という商品を見つけました。また、民間ローンでも30年間金利固定で1.155%という商品もありました。

利用条件は限られますが、このようなローン商品もあるようです。

住宅ローン商品は毎月のように新しい商品が出ていますし、今まで全く考えたことが無い金融機関で良いローン商品が出ていることもあります。これらのローンについては、不動産会社が正しく把握しているかと言えば、そうでないケースの方が多いように感じます。実際私もチェックをしていても、新商品に気が付かないという事がよくあります。

単にこの金融機関のこのローンを知っているかいないかの差でしかありませんが、それが今後数十年の支払いの差として出る事もありますので、金融機関選びは人任せにせずに、自分でも探し、チェックされる事をお勧めします。

この記事についてのご質問やご意見などがありましたら「お問い合わせフォーム」をご利用の上、ご連絡ください。

Follow me!