低金利が住宅取得の追い風になっているようですが選択が正しいかは微妙です

先日もお話ししました平成27年度の住宅市場調査の結果(出典:国土交通省)では、金利動向が住宅取得の後押しをしているという内容が発表されていました。もちろん経済的要因の中での影響という限定された理由ではありますが、低金利が住まい購入の意欲を大きくしているようです。

この結果自体は不思議ではありませんが、他の調査結果と照らし合わせますと、本当にそれで良かったのか、と考えさせられる内容もありましたので、今回はこの住宅ローンと金利のお話をしたいと思います。

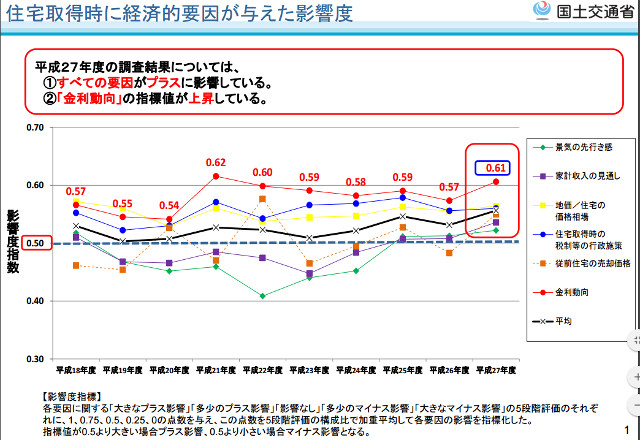

経済的な要因では金利動向がずっと1番影響を与えています

この1年で特に金利が安いという影響力が上がった印象です。

出典:国土交通省

2015年から2016年は本当に住宅ローンの金利が安くなっています。フラット35のような固定金利でさえ、ついに1%を切る金利も出てきました。変動金利では0.5%を切る金利のローン商品も出てきているため、月々の支払額が以前と比べ、本当に安くなってきています。

上記の影響度グラフを見ても、この8年は金利動向が1番影響が大きいとなっており、特にこの1年ではその影響力がさらに大きくなっています。この低金利という状況を考えますと、当然と思える結果でもあります。

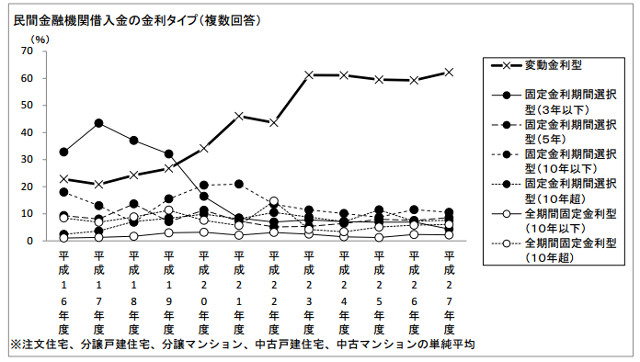

変動金利を選択している人が多いことが気になります

しかし一方で、その選択が本当に正しいのか、不安に感じる調査結果もあります。下のグラフをご覧ください。

民間金融機関借入金の金利タイプです。フラット35が入っていないため、このような結果になるのかもしれませんが…。

出典:国土交通省

多くの方が変動金利の住宅ローンを選んでいます。グラフは民間の金融機関の借り入れだけ見ていますので、このような結果になるのかもしれませんが、それにしても変動金利を選ぶ人が多い事に驚きます。

確かに現時点では金利は安いのですが、変動金利であればいつ金利が高くなるか分かりません。現在の低金利というメリットは、実際に金利が安い時期しか受ける事ができません。金利の安い時期に安い固定金利を選べばこのメリットが大きく活かせるのですが、変動金利であればメリットが一時的なものに終わる可能性があります。

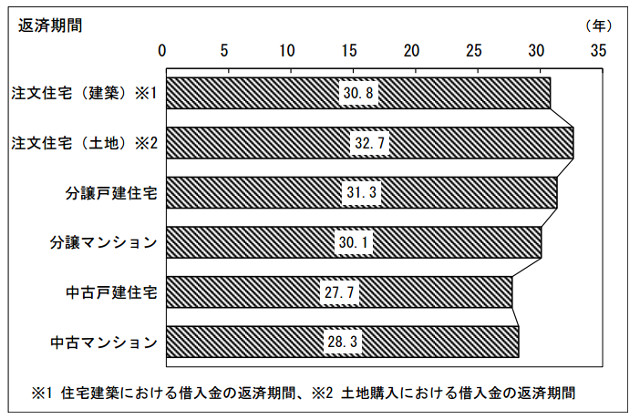

金利が安いうちに元本を減らして、金利が高くなればまとめてローンを返してしまえば良い、という考え方ももちろんあります。また、借入期間が短ければ低金利の間に返済の大半が終わる、という考え方もあるでしょう。しかし実際の借入期間は、あまり短い期間では無いようです。

返済期間は25年から30年以上の方が多いようです。

出典:国土交通省

同じ調査結果によると、返済期間は25年以上あるようです。中古戸建住宅や中古マンションなどの中古物件を除くと、どれも30年以上の返済期間を組んでいます。

過去20年は確かに金利が安い時期が続いていますが、それでもここまで金利が安かった時はありません。ここまでの低金利が10年20年と続くかどうかは誰にも分かりません。あまり深く考えずに、目先の金利の安さから住宅ローンを選んだ人が多くない事を願わずにはいられません。

ふくろう不動産のサイトで「2-02-03.住宅ローンは固定金利と変動金利のどちらを選ぶのが正解でしょうか」の記事でも説明していますが、後々どのような展開になるかを考えながら、金利タイプを選ぶべきだと思います。

分譲会社の営業マンのトークにごまかされずに住宅ローンを選びましょう

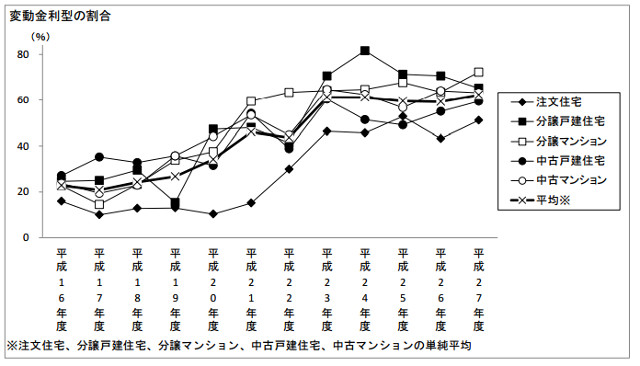

もう1つ気になるデータとして、分譲タイプの方が変動金利を選ぶ率が高いというデータがあります。

新築を選ぶ人の方が、変動金利を選ぶ率が高いようです。

出典:国土交通省

それほど大きな差ではありませんが、新築を選ぶ人、分譲タイプの不動産を買う人の方が、変動金利を選ぶ人の率が高いようです。これは他のデータからも同じ傾向が出ているのですが、分譲する会社の営業マンは変動金利を進める率が高いようです。

これは見た目の、つまりは当初の返済金額が安い方が物件を売りやすいという理由から、営業マンは変動金利の商品を勧める傾向が強いためと思われます。このために、住宅ローンを選ぶ際の相談者として、分譲会社の営業マンの意見を聞き過ぎてはいけません。

住宅ローンについては誰に相談すると良いのかについては「2-02-07.住宅ローンは誰に相談するのが良いでしょうか?」のページでも説明していますので、こちらも参考にしてください。

もちろんこれらは調査の一般的な傾向であって、実際には住宅ローンを借りる皆さんは色々な事を考えた上で、ローン選定をしていると思います。ですが、住宅購入時には本当に舞い上がってしまう事も多いため、よく考えずにローンを選んでしまうという事もあります。

一方で住宅ローン破綻してしまう人もそれなりの率でいます。住宅購入や住宅ローン選びは本当に考え抜いた上で決めてもらえればと思います。

住宅ローン破綻については

「2-01.将来破綻しないために知っておきたいことがあります」のページや

「2-01-03.住宅ローンで破綻する可能性が高いタイプはどんな人でしょう」のページも参考にしてみてください。

この記事の話を動画でも説明してみました

このページでお話ししました内容を動画でも解説してみました。その動画がこちらです。

また、低金利時代のメリットを存分に受けられるのは固定金利であるはずというテーマの動画も作っています。その動画はこちらです。

よろしければ動画もご確認ください。

ふくろう不動産でもローンの相談を受け付けています

ふくろう不動産ではトラブルになりそうな要因は事前に厳しくチェックします。

当社:ふくろう不動産でも住宅ローンの相談を随時受け付けています。実際に不動産を購入されるお客様から、複数の金融機関の資料を渡され、比較表を作ってください、と言われる事もあります。

住宅ローンの比べ方は意外と難しいものです。金利だけでを見ればよい訳ではなく、保証料や手数料など他の要素も比較しなければなりません(「2-02-06.住宅ローンは5つの要素を考えて決めるべきです」参照)。

そもそもいくらの不動産が買えるかという判断の時点で、間違っているのではないかと思われる方もいらっしゃいます(「2-02-09.結局いくらの不動産を購入することができますか?」参照)。

最終的にどのような物件を買うのか、どの住宅ローンを選ぶのかは、もちろんお客様の判断ですが、最終的に決める前に正しい情報を知り、なるべくリスクが小さい不動産選び、住宅ローン選びをして欲しいとふくろう不動産では考えています。

そのためには、複数の角度からの意見を聞き、決める事が重要です。ふくろう不動産では一般の不動産会社があまり話さない住宅ローンや不動産の話をお客様に説明し、その上でどうするかを選んでもらうという営業スタイルを取っています。

ご興味がある方はぜひ1度、ふくろう不動産までご相談ください。ご連絡は「お問い合わせフォーム」のご利用が便利です。ふくろう不動産がどのような会社なのかについては「ふくろう不動産とは」のページをご確認ください。

Follow me!