年収300万円台で注文住宅を頼むのは結構無理があります

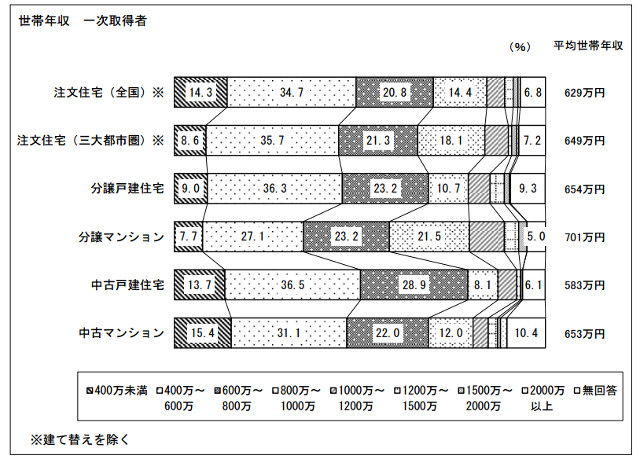

サイトや雑誌などでは、年収が低くても家は買える、注文住宅も建てられるという記事がそれなりの率であります。先日紹介しました国土交通省の住宅市場調査でも、注文住宅を建てた人の14.3%は年収300万円台(400万円未満)となっていました。

出典:国土交通省

もちろん購入者それぞれ条件は違うでしょうし、頭金が十分あったり土地が用意されていたりという好条件があったのかもしれません。しかし、年収が高くない方が注文住宅を頼む事を、私はお勧めできません。この辺りについて、もう少し詳しくお話ししたいと思います。

ただせさえリスクが高いタイプの人がリスクの高い不動産を購入することになります

年収が高くない方が注文住宅を頼む事にあまり賛成しないのは、2重にリスクが高いと思われるからです。この2重のリスクとは、

1.収入が少ないために予備費が少なく、急な出費にローン返済が滞る危険がある

2.そもそも新築住宅は資産価値を維持し難く、注文住宅は新築の中でも更に資産価値を維持し難い

という2つがあり、この2つのリスクがまともに重なるからです。

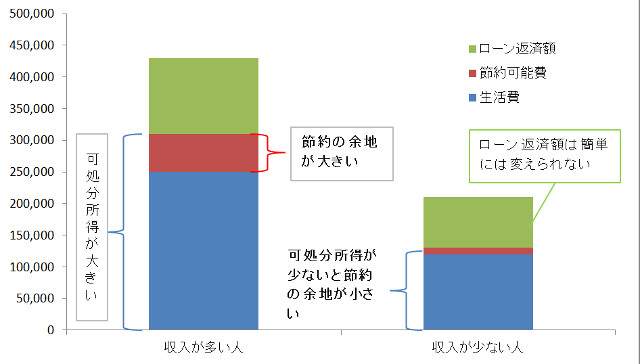

1.のローン破綻のリスクは、収入が高い人でも十分にあり得ます。しかし一般的にですが、収入が高い方であれば、月々支払っている生活費の中からやりくりして、お金を浮かす余地があります。変な言い方かもしれませんが、ある種の贅沢を我慢すれば、お金が浮かせられる可能性が大きいからです。

しかし、収入が少ない方は通常の生活でも十分に節約が出来ているケースが多いように感じます。つまりこれ以上節約をしてお金を浮かせる余地があまりありません。

収入が少ない場合、いざという時に費用をね捻出できる余地が大きくありません。

収入の多寡に関係なく、急なトラブルと言うものはどのような家庭にも訪れます。その際に、お金を浮かす余裕があればローン返済を乗り切る事ができても、余裕が無い場合にはそのまま破綻という事になり兼ねません。

2.の資産の維持が難しいという点が更にダメージを大きくします。新築住宅と中古住宅を資産という切り口から考えれば、新築住宅は資産価値を維持し難いつくりになっています。新築から中古になったとたん、価格は1割から2割、状況によってはもっと価格が下がります。

だから新築がダメと言っているのではなく、新築は快適性向上のために、資産価値が落ちる事を予め受け止めた上で買うものだという事です。逆に言えば、資産や家計に余裕が無い人は、価格下落のリスクをそのまま受け止める事ができません。

更に言えば注文住宅は、建売住宅よりも価格下落の幅が大きいように感じます。お施主さんが力をかけて作った特別な部分が、中古になった場合に価格に反映されない事が多いからです。

どちらか1つのリスクでも、対処をどうするかを考えなければならないのに、2つのリスクを取るのは本当に大変です。問題にならないためには、大きなトラブルが起きない事を祈るしかありません。しかし、リスクテイクの方法が祈るしかないというのは、あまりお勧めできる方法ではありません。

家の購入は若いうちが良いとは限りません

他に年収が低くても家を買う方が良いと主張される方は、若い方がローンを組むのに得をするから、という話を出すことが良くあります。若い分ローン返済期間を長く組めますので、月々の支払いを安くできるという考えです。

この話は完全に間違いとは言えませんが、返済期間が長い場合にもリスクが2つあります。2つとは、

1.ローン返済期間が長い分支払金利の額が大きくなる

2.変動金利のローンを組んだ場合、金利が上がった時の支払額増のリスクがより高くなる

という2つです。

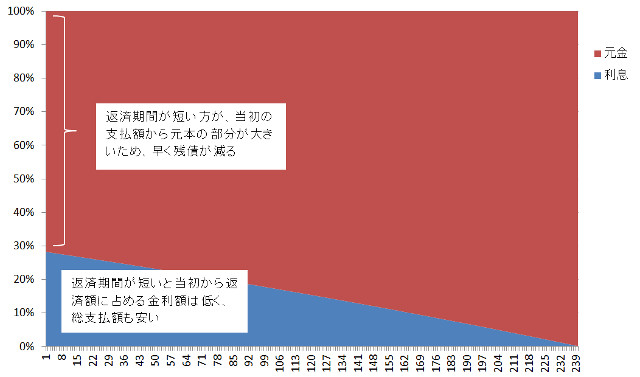

ローンを組む場合、総支払額を安くする方法は基本的に2つしかありません。安い金利で借りる事と、返済期間を短くすることです。現在金利は安いために、1つめの方法は満たしても、2つ目の返済期間については長くなるため、最終的に支払額が高くなる可能性があります。

25年返済で金利が1.66%のケースです。

また、2.の変動金利のリスクですが、こちらは固定金利のローンを選べばこの問題は出ません。ですが、往々にして、年収の低い方は変動金利商品を選ぶケースが多いように感じます。そのために、2つのリスクの影響を大きく受ける事になり兼ねません。

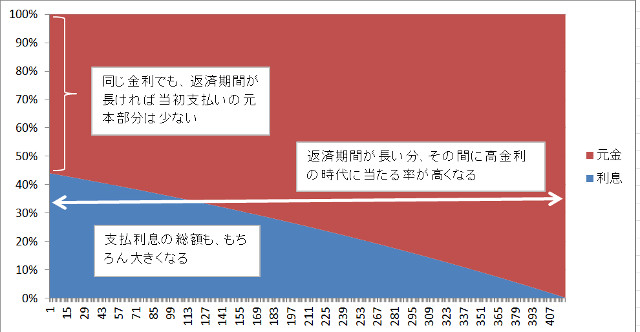

ローン金利が今後どのように推移するかは誰にも分かりませんが、期間が長ければその分、高金利の時期に当たる率は高くなります。

上記と同条件で、返済期間のみ25年から35年に変えたグラフです。同じ金利でも返済期間の違いによる差は色々な個所に表れます。数値だけでは分かり難いので、グラフなどにして、絵で見る事をお勧めします。

雑誌やサイトの意見では「若いうちは給料が安くても、年を重ねるごとに収入が増えるので大丈夫」的な話が書かれていますが、昔はともかく今ではその意見がどこまで正しいか疑問です。収入が全く増えない、それどころか少しずつ収入が下がっている、という話もよく聞きます。

収入が将来増えるというのは、今の時代ではただの予想、あるいは希望でしかありません。その希望を根拠に30年とか35年のローンを組むのはリスクが大きいと感じます。

家の予算確保のために問題がある土地を買うのは資産価値面からはお勧めできません

他にも、収入が低い人が注文住宅を建てるために、土地を選ぶべきだという意見があります。注文住宅はそれなりに建物代がかかります。建物代に予算を割くために、安い土地を選ぶべきだという理屈です。安い土地の例として、駅から遠い土地や狭小地、変形の土地などが紹介サイトでは挙げられていました。

この意見には、私はまったく賛同できません。土地代が安く、建物代が高い場合は、ローン破綻した場合、破産するリスクが更に高くなるからです。

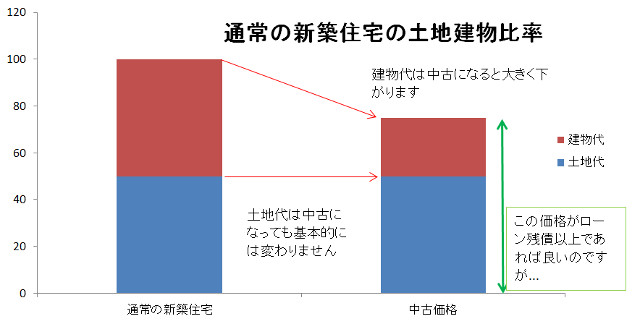

残念な事に今の日本では建物にあまり高い資産価値が付きません。そして新築住宅は最初の数年で大きく資産価値を下げます。戸建住宅の土地と建物比率が半分ずつだった場合、新築購入後に建物価値が半分になったとすると、元々100の価値は75になります。

普通の新築住宅であっても、中古になった時の建物の価格下落幅は大きいのですが…

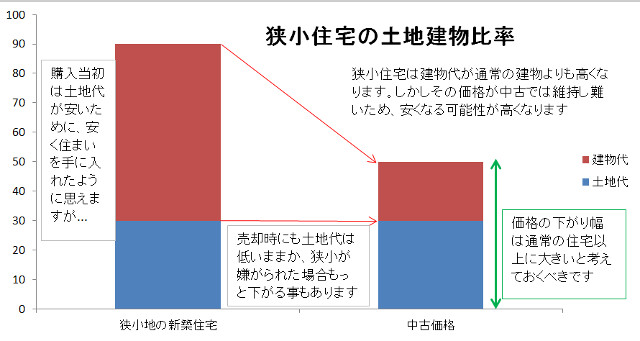

ですが狭小住宅や変形の土地、駅から遠方の土地は元々の土地価格が安いものです。そして狭小や変形の土地に建てる建物は、その分特殊な建物を作らざるを得ず、結果として建物代金、建物比率が高くなります。

当初安く購入し、土地代30、建物代60の合計90の価値で新築を購入した場合、土地の30はそのまま、建物の60は半分の30どころか通常の中古の価値25よりも低く見られる場合もあり20くらいの価値しか出ないときもあります。この場合は合計50の価値しかない事になります。

狭小住宅が必ずこうなると決まっている訳ではありませんが、こうなる可能性がそれなりに高くあります。

価格の安い土地は、当然売るときにも安いままです。特殊な条件の土地は、状況によってはもっと安くなる可能性もあります。そして建物は資産価値があまり維持できません。

狭小住宅などは特殊な造りになりますので、通常の建物よりも建設費は高くなります。しかし売るときには、狭小住宅は他の家と同じか、それ以上に安くなる可能性がそれなり高い確率であります。

通常の不動産以上のリスクを抱えやすい物件を、収入面でのリスクがある方が負うべきではありません。単に取得費が安いからという安易な理由で不動産を求めると、後から大きな失敗が付く可能性がある事を、十分以上に検討すべきだと思います。

収入が低い場合には、資産価値を維持しやすい物件を狙うべきです

「収入が低い人は家を買うな」という話ではありません。収入が低い人はそれなりのリスクがあるので、より資産価値を維持しやすい物件を選ぶべきだと考えているだけです。

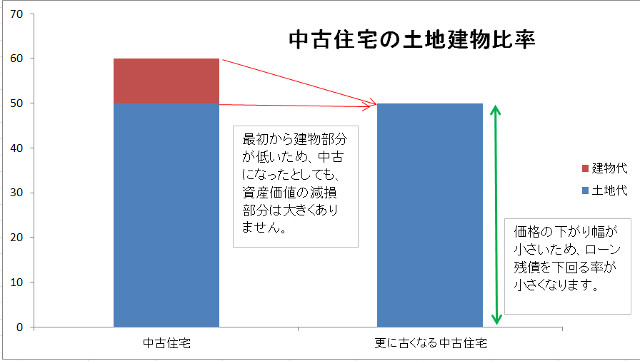

具体的には中古の戸建住宅をメインの検討対象にすべきだと思っています。中古の戸建住宅は、建物の資産価値がある程度落ちきっていて、これ以上下がる分が多くないために、購入時から資産価値が落ちにくくなっています。万一手放さなければならなくなった時でも、売却すれば破産せずに済むというメリットがあるからです。

中古戸建て住宅の場合、現存する建物部分が最初から小さいため、価格があまり下がりません。

これが新築の注文住宅であれば、売却時には購入時から大きく価格が下がり、住宅ローンの残高以上に価格が下がってしまう事も多くあり、その結果売るに売れず破産するという可能性が高くなります。

繰り返しになりますが、私は新築住宅を否定している訳ではありません。新築住宅は快適性がとても大きく、その快適性に費用を払うものです。しかし資産価値、経済性は良いものではありません。ですので冷たい言い方になるかもしれませんが、新築住宅はお金に余裕がある方が、快適性アップのために購入するものだと考えるべきです。逆にお金に余裕が無い方は手を出すべきではありません。

身も蓋もない言い方ですが、今の不動産市場はこのようにできています。将来どのように市場が変わっていくかによっても、この話は異なるかもしれませんが、とりあえずは現状に合った判断をすべきではないかと思い、この記事を作りました。

しかし本来こうなるはずなのですが、なぜか当社にお越しになる方はお金に余裕があるにも関わらず、経済性から中古を探すという方が多くいらっしゃいます。経済性を深く考える方だから、お金に余裕があるのかもしれませんが、どうしてこうなるかは私にもよく分かりません。

これらの話には異論や反論も多いと思います。また、間違っている部分もあるかもしれません。ただ、不動産を購入する前には、極力多くの意見を聞き、最終的には周りに踊らされる事無く、自分にとって1番良い判断をして欲しいと思いますので、自分の意見とは違うという方も、聞いて頂きたい話だと思っています。

ちなみに年収300万円の人が不動産を買う場合はどのような不動産を狙うべきかについて「年収300万円でも不動産の購入は可能ですが、注意点はたくさんあります」のページでもお話ししています。よろしければこちらのページもご覧ください。

また戸建て住宅の資産価値などについては「2-04.最終的に安く買える戸建住宅の選び方」のページやその子ページでも説明しています。こちらも参考までに見てもらえればと思います。

このページの内容の一部を動画でも解説してみました

この記事でお話ししました内容の一部を動画でも説明してみました。その動画がこちらです。

よろしければ、動画もご確認ください。

当社にご意見やご質問などありましたら「お問い合わせフォーム」をご利用の上、ご連絡をお願いいたします。

Follow me!

“年収300万円台で注文住宅を頼むのは結構無理があります”へ1件のコメント

この投稿はコメントできません。