フラット35リフォーム一体型は使い勝手に問題がありそうです

先日も少しお話ししました、フラット35リフォーム一体型の内容が少しずつ分かってきました。このページではリフォーム一体型のフラット35を借りる場合の注意点についてお話しします。

取扱金融機関がとにかく少ないことが問題です

取扱銀行がとにかく少なすぎます。弁の良い場所に支店や営業所があるとは限りません。

このフラット35リフォーム一体型の難点は、取り扱う金融機関がとにかく少ないことです。例えば都銀でこのローンの取り扱いを行っている金融機関は、2015年5月1日時点ではまったくありません。取扱い金融機関のリストを見ますと、信用金庫が多く、後は一部の地銀が入っています。モーゲージバンクも入っていますが、この時点ではわずか5社のみです。そしてすべての金融機関を合わせても50社近くでしかありません。

もちろんモーゲージバンクの利用に問題がある訳ではありませんが、もう少し選択肢があって欲しいと思います。

リフォーム一体型ローンを使うにはつなぎ融資が必要となってきます

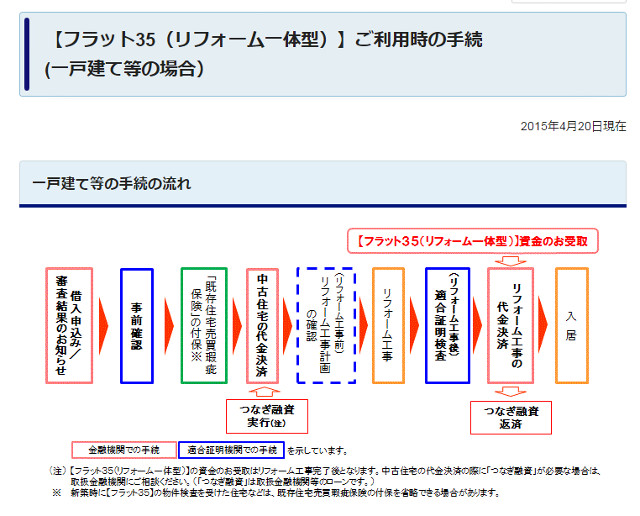

出典:住宅金融支援機構

金融機関の数が少ないということよりも問題なのが、つなぎ融資を使わなければならないということです。マンションや中古の戸建住宅を購入する時のメリットにはつなぎ融資を使わなくても済む、というものがあるのですが、このリフォーム一体型ローンでは不動産の引き渡し時からリフォーム工事が終わるまではつなぎ融資を使わなければなりません。

一般的につなぎ融資では返済をしていても元金は減らず、利子のみ支払う形になります。つまり純粋に費用のみ掛かってしまいます。これは金融機関の金利や手数料、借り入れる金額やリフォーム工事の期間にもよりますが、30~50万円程度はすぐにつなぎ融資に係る費用で取られてしまいます。

ただせさえ事前確認など面倒なことが多いのに加え、更に手続きが複雑で面倒になります。不動産仲介業者や建売業者はフラット35の融資を嫌がることも多いのですが、このような面倒な手続きがあるために、本来買手の方に特になるような情報を出さない原因の1つになっているのではないかと思います。

ふくろう不動産はリフォーム会社と提携することで、最適な方法を提案します

色々と面倒なことが多そうなこのリフォーム一体型のフラット35ですが、条件が整っていて、うまく使いこなすことができるのであれば、それなりにメリットが出せるかもしれません。

イメージとしては、築20年以上の建物であれば、瑕疵担保保険やフラット35の適合検査などとセットで、この一体型ローンを使う方向で、逆に築20年以内の建物であれば、ローンはリフォームとセットにせずに支払い、リフォームは手持ちの現金の範囲で行える小規模のものに留める、といったあたりではないかという気がします。

もちろんその不動産によって状況は変わってきますので、1つ1つ細かくシミュレーションしながら決めなければなりません。

どうせリフォーム一体型ローンを使うのであれば、費用の元が取れるような設定を考えましょう。

どうせリフォームしなければならないのであれば、長期優良住宅化リフォームまで考え補助金をもらう事や、フラット35Sの適合を受け、金利優遇を狙うのが良いのではないかと思います。このリフォーム一体型ローンは手間も掛かりますし、費用も掛かります。この手間と費用に見合うだけのメリットがあるリフォームを行うことで、少なくとも費用の一部分は回収できるよう、考えた方が良いと思います。

当社:ふくろう不動産ではリフォーム会社とも提携していますので、事前確認からリフォームまでどのような形で行うのが良いのかの提案も可能です。より詳しい内容をお聞きになりたい方は「お問い合わせフォーム」などをご利用の上、ご連絡をお願いします。

Follow me!