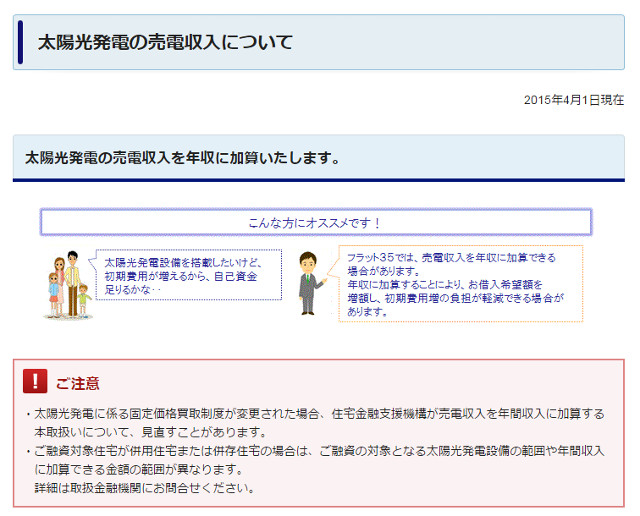

フラット35では太陽光発電による売電収入を年収に加算して借入できるようです

フラット35では年収に応じて借り入れできる額が決まってしまいますが、太陽光発電設備を設置して、将来売電収入が見込める場合には、その売電収入を年収に加算して、借入額を増やすことができるようです。2015年4月からこの制度は始まっています。

2015年4月より太陽光発電などによる売電収入を年収に加算することができるようです。

出典:住宅金融支援機構

このような制度があることを先日まで知りませんでした。この内容について簡単に解説したいと思います。

年収に加算できる金額はそれほど多くはありません

売電収入については、発電の出力ごとに収入見込みの上限金額が決められているようです。

出典:住宅金融支援機構

ではどのくらいの金額が年収に加算できるのでしょうか。これは太陽光発電の出力によって、増やせる額が異なります。住宅金融支援機構によると、上記の表で示された上限額の70%までを加算できる額と決めています。5KW弱ですと101,000円が上限額になりますので、年収に加算できる金額はこの70%、つまり約7万円が加算できる金額になります。ここだけ見ると、あまり大きな金額増ではありません。

より正確にお話しすると、上記の表の上限額か自分で申請した収入予想額か、どちらか金額の低い方の70%という決まりになっています。ですが、わざわざ低い金額を自己申告する人もいないと思われますので、実際には上記の表の7掛けで計算されることになるでしょう。

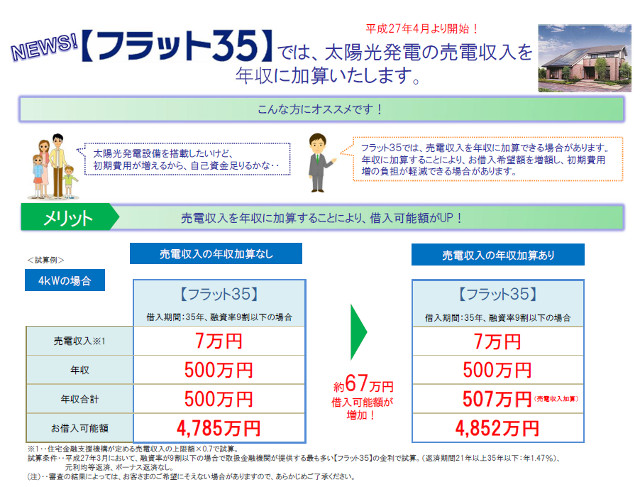

ローンの借入額は返済期間などに設定によっては大きく増やせます

借入期間が長い場合には、借入金を大きく増やすことも可能です。

出典:住宅金融支援機構

先程年収に加算できる金額はあまり多くないという話をしました。ただ、年収がわずかの差であっても借り入れできる金額は大きな差が出ることがあります。

上記の試算例は年収が7万円増えた場合の借入額の違いについて計算したものですが、年収が7万円増えるだけで、借入可能金額は67万円増えています。金利や借入期間によっても借入可能金額は変わってきますが、金利が安く、返済期間を長期に設定している場合には、借入可能金額は大きく増やすことができます。

個人的には太陽光発電の売電収入による年収加算はお勧めしません

このように、太陽光発電を設置する場合で当初の予算が足りない場合には、売電収入を当てにした年収加算が可能で、それにより借入可能金額を増やすことができます。ですが個人的にはこの方式はお勧めしません。その理由は大きく分けると2つあります。

年収加算しなければ借入できないローン金額の設定は危険です

返済比率35%の住宅ローンを返済し続けるのはまず無理です。

そもそもなぜ年収加算をしなければいけないかを考えてみましょう。それは、今のままの年収では予定した金額の借り入れができないからです。上の試算例でも、年収500万円であれば4,785万円までしか借り入れできません。フラット35の融資基準では年間の返済額は年収の35%以下でなければならないと決められているからです。

しかし、一般的には年収の35%をローンの支払いに充てるのは無理です。もちろん家庭によって月々にかかるお金に差はありますが、こんなにローンの返済比率が高いのであれば、高い確率で将来破綻します。ローン破綻はそのまま家庭の破産ということにつながり兼ねません。

上記の試算例で考えてみましょう。試算例の条件である借入金額が4,785万円で35年返済、金利が1.47%で計算しますと、ボーナス返済無しで月々のローン返済額は14万6,000円です。年収500万円の人でボーナスが年間5か月だと仮定すると、毎月の額面の収入は約30万円です。実際の手取りは23~24万円あたりではないでしょうか。その中からローンの返済で14万円以上取られると、残りは10万円前後です。この金額で生活するのは簡単ではありません。

繰り返しますが、返済比率が35%の住宅ローンは、ほとんどの人は長期に渡って支払うことができません。もしシミュレーションした結果、返済比率がこれだけ高くなる場合には、購入する不動産をもっと安い物件に代えるべきです。

借入できる金額と返せる金額は違います。強いて返済比率について言えば、25%以下が望ましいと思っています。ただこれは、その家庭ごとに条件が異なります。いくらであれば返せる金額なのかについては「2-02-01.住宅ローンはいくら借入ができるかと実際に払えるかを考えましょう」のページでも述べていますので、こちらもご参照ください。

太陽光発電では経済性以外のデメリットも多数あります

あまり知られていませんが、太陽光発電システムには多くのデメリットがあります。

また、太陽光発電では一般的に知られていないデメリットも多数あります。どうしてもこのシステムを導入されたいという方を止めはしませんが、年収加算のような無理をしてまで入れるべき設備ではありません。

デメリットとして考えられるのは、

・同じ構造であれば建物は構造的に弱くなる

・屋根の長期的な防水能力が劣る可能性が高くなる

・電磁波や音の問題などの健康被害を引き起こす可能性がゼロではない

といったデメリットがあります。このあたりの話は「4-02-02.太陽光発電システムにはデメリットも多くあります」のページでも書いていますので、よろしければご覧ください。

経済性以外でも、エコで貢献したいという方も多いと思います。ただ太陽光発電が本当にエコになるかどうかも難しい問題を含んでいるため、本当にエコであるかどうかは簡単には言い切れません。この話は「5-03.太陽光発電というエコ設備が本当にエコなのかどうかは分かりません」のページでも触れていますので、こちらもご覧ください。

ふくろう不動産は太陽光発電についてはやや否定的な考えを持っています

当社は太陽光発電については、やや否定的なスタンスです。

当社:ふくろう不動産は現在の太陽光発電システムには、やや否定的な考えを持っています。経済性以外のデメリットが大きいと感じているからです。

ですが一般的な住宅会社や不動産会社、金融機関は、このような話をしません。どの会社も新しい設備をお客様に入れてもらった方が売上が上がるからです。

住宅会社は、太陽光パネルなどの設備費はもちろん太陽光に係る工事も出るため、建設による売上を上げることができます。不動産会社も分譲であれば、設備が付いている方が高い金額で売れます。仲介であっても高い金額の取引の方が手数料額が上がります。金融機関も借入金額が大きいほど、金利収入が多くなります。太陽光発電については、相談する相手先がほとんど利害関係者となるため、悪く言う人はあまりいません。

ですが当社は住む人の資産価値や健康に配慮した提案を行いたいと思っています。また「お客様が知らずに損する事がないように」というモットーがあります。そのため、デメリットについてもなるべく正確にお話しし、その上でお客様に不動産の購入を決めて頂きたいと考えています。

ふくろう不動産はこのような方針で活動している不動産会社です。不動産を購入する際には一般的に3社ほど不動産会社を訪問し、どの会社を選ぶかを決めると言われています。当社を選んで頂けると嬉しいのはもちろんですが、仮に選んで頂けなかったとしても、通常の不動産会社とは違った視点で情報をご提供できるため、住まい選びの参考になると思います。

千葉や東京で不動産をお探しの方は、ぜひ1度、ふくろう不動産にご相談ください。ご連絡は「お問い合わせフォーム」のご利用が便利です。ご連絡されたからといって、当社からしつこい営業を行うこともありませんので、ご安心ください。

Follow me!