2014年度第3回民間住宅ローン利用者の実態調査が発表されました

1年に3回行われる民間住宅ローンの実態調査報告が、先日住宅金融支援機構から発表されました。これは私が編集者時代から毎回欠かさずにチェックしている資料ですが、この報告書を見るたびに色々と考えさせられます。と、言いますか、これらのローンを選んだ方は大丈夫なのだろうかと心配になります。今回の調査結果から考えさせらた内容について、このページでお話しします。

2014年11月から2015年2月までの実態調査です。 出典:住宅金融支援機構

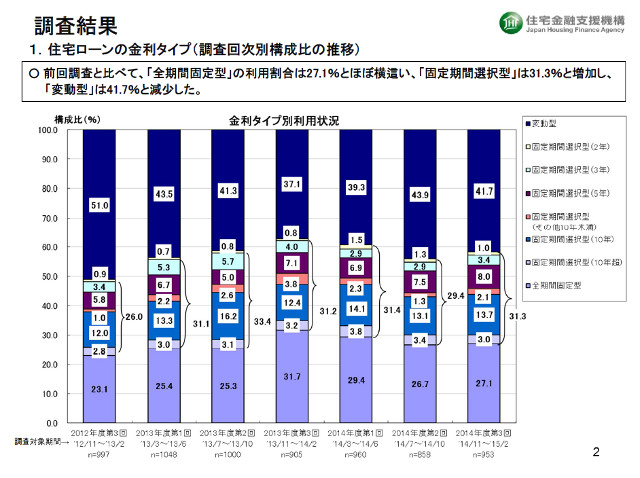

構成比を見ると全期間変動金利を選ぶ方が1番多いようです

まずは過去から現在にかけて、どのような金利タイプの住宅ローンを選んでいるかの構成比を見てみましょう。

タイプでは全期間変動金利を選ぶ人が1番多いようです。

出典:住宅金融支援機構

グラフを見ますと、全期間変動金利を選ぶ方が41.7%と1番多くなっています。逆に全期間固定金利を選ぶ方は27.1%です。

今回の第3回の調査機関は2014年11月から2015年2月までですが、この期間はフラット35の金利も結構安くなっていました。ですので固定金利を選ぶ方が大きく増えたのではないかと思っていましたが、増えたのはわずか、ほとんど変わらないと言ってよいレベルです。

ただ、この後、2015年の3月から5月まではフラット35の金利は本当に大きく下がったままです。次回調査ではもう少し固定金利を選ぶ人が増えているかもしれません。

固定金利が良いのか変動金利が良いのかについては「2-02-03.住宅ローンは固定金利と変動金利のどちらを選ぶのが正解でしょうか」のページでも解説しています。

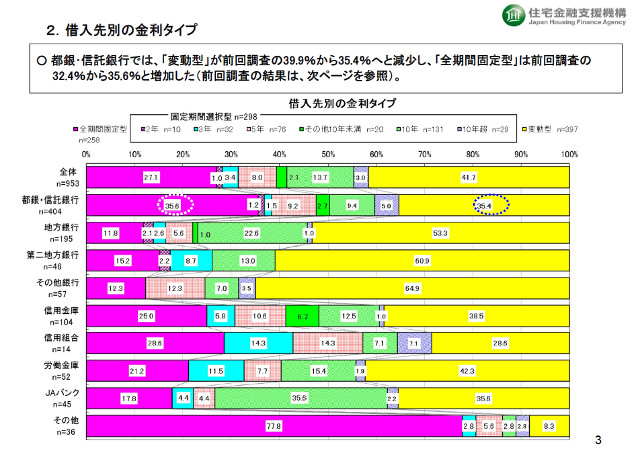

モーゲージバンクを使う人の割合が増えていないのが不思議です

その他の欄はモーゲージバンクが大半ではないかと思われます。 出典:住宅金融支援機構

このグラフを見て毎回思うのは、固定期間選択型の順番を逆にして欲しいという事です。固定期間が2年の方が固定期間10年超よりも変動金利のタイプに近いと思うので、順番を逆にする方がはるかに見やすくなります。2ページの構成比のグラフではそのような順番になっているのですが、借入先のグラフでは逆にしているのが不思議です。

それはさておき、金融機関によって固定や変動を選ぶ比率が大きく異なるのが面白いところです。1番下のその他の欄は、恐らくモーゲージバンクでフラット35を選ぶ人を指しているのではないかと思われます。

フラット35を利用する場合、モーゲージバンクは金利が低いためトクをすることが多いのですが、このグラフを見る限りモーゲージバンクを利用する人は少ないようです。

全体のサンプル数953件に対し、その他を選んだ人はわずかに36件。これは知名度の違いなのか、手続き上の問題なのか、原因は私にはよく分かりません。

支払金額の総額を考えると、モーゲージバンクを選ぶことは有力な選択肢の1つです。もし皆さんがこのモーゲージバンクを知らないというだけで利用していないのであれば、もったいない話だと思います。

これは住宅ローンだけの話に限りませんが、知っているか知らないかで大きくトクをしたり損をしたりすることが良くあります。住宅ローンという商品をよく比較した上で選んだのであれば問題ありませんが、知らずに高い方を選ぶということが無いように気を付けたいものです。

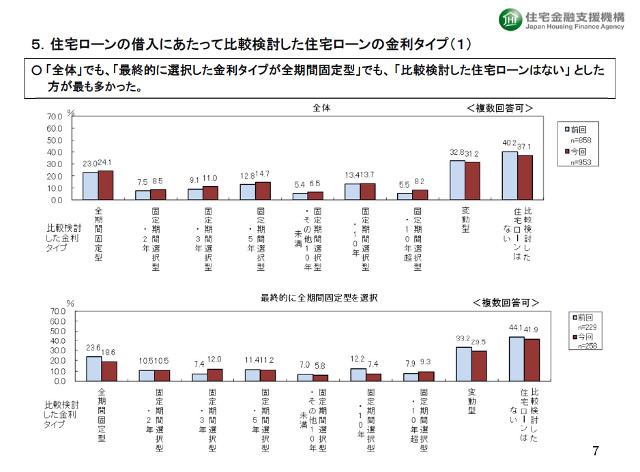

比較したローンが無いという人が約4割いるのは恐ろしいことです

4割近い方は比較検討したローンは無いとの事です。出典:住宅金融支援機構

また設問では他の住宅ローンを比較検討したかどうかを聞く項目があるのですが、比較検討した住宅ローンが無いという方が1番多いのは驚きです。

住宅ローンは次から次へと新しい商品が出ています。ローンを良く知っているつもりでも、新しく出ている商品で良いローンを知らないという可能性もあります。全く検討しないというのは、問題ではないかと思います。

さらに全期間固定金利を選んだ方も4割以上は他の住宅ローンと比較していないと答えています。先程お話ししましたように、フラット35を選ぶということに決めたとしても、金融機関やモーゲージバンクによって金利は異なります。これらを比較していないとすると、実は損をしていると気が付いていないという可能性もあります。

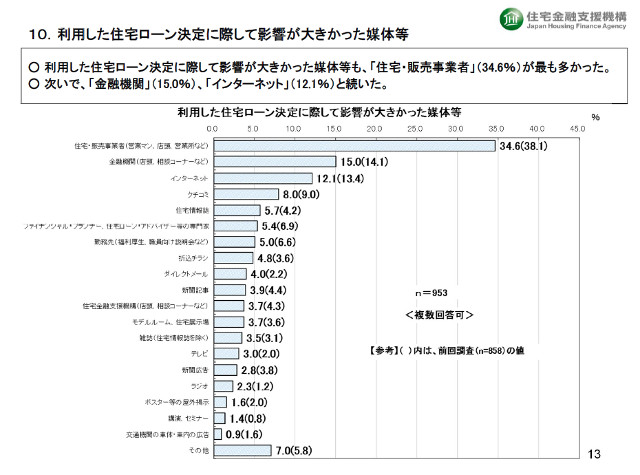

ローン選定の影響が大きかった媒体を見てもどうかと思わされます

会って話をする人の影響が大きいという事がよく分かります。出典:住宅金融支援機構

どうしてその住宅ローンを選んだかという決定に対して、影響が大きかった媒体の調査結果は上のグラフの通りです。当たり前かもしれませんが、実際に会っている人の意見が大きいのだということがよく分かります。

ただ、問題と思われるのは1位と2位が住宅ローンの利害関係者であるという事です。住宅販売者であれば、ローン審査が1番通りやすいローンをお勧めするでしょうし、金融機関であれば、自社の利益が最大となる、あるいは担当者のノルマを満たせるローンをお勧めする率が高くなります。

3位以降では第3者的な立場の媒体が増えています。皆さんはこれらを十分に活用した上で、皆さん自身が1番トクをする住宅ローンを選んでいただきたいと思います。

また本サイトでは「2-02-07.住宅ローンは誰に相談するのが良いでしょうか?」というページもありますので、よろしければこちらも参考にしてください。

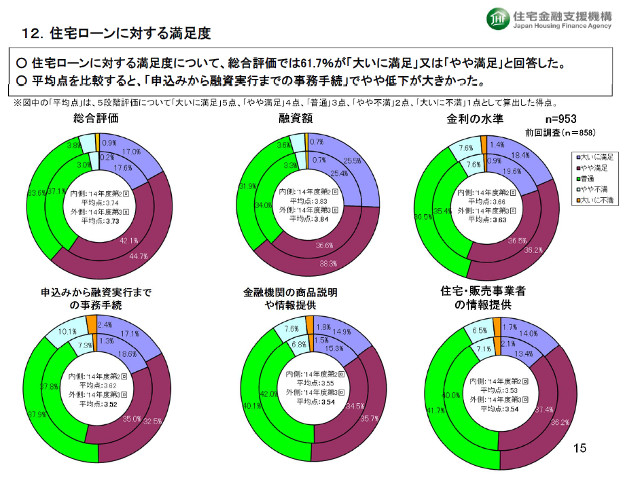

本当の満足度はローンを返済し終わった時でなければ分かりません

満足度に関する調査報告もありますが、本当に満足できるかどうかは完済後でなければ分かりません。出典:住宅金融支援機構

住宅ローンに対する満足度の調査も行われていますが、これについては、あくまで貸出時点での満足度、というだけでしかありません。

本当に満足できる住宅ローンが借入できたのであれば、数年後に支払いが苦しいと感じる人が出てきたり、借換えを行う人の数が多いのは不思議だと思います。

特に変動金利を選んだ人は、将来の金利が大きく上がらない事を予測して選んだということです。この予測がはずれた時は、満足しているということはまず無いでしょう。

これは変動金利批判ではありません。逆に固定金利を選んだ方でもあり得ます。実際に借換えを行う人は、固定金利から変動金利へと変える人の方が圧倒的に多くいます。固定金利を選んだ皆さんは、借入の際に変動金利のリスクを十分に考えた上で固定金利を選んだはずなのですが、数年後に変動金利に切り替える方が結構いらっしゃいます。

本当にその住宅ローンで満足できたかどうかは、返済が全て終わった後で無いと分かりません。ただ、借入した当初はほとんどの人が満足しているという事はよく分かります。

ふくろう不動産に相談してくれれば良いアドバイスができるのに、と思います

これらの調査報告を見て、大丈夫かなと思わされるタイプの人が多いのではないかと心配しています。当社に相談してもらえれば、色々なアドバイスができるのに、と考えさせられます。

ふくろう不動産を通して不動産を購入される方には、住宅ローンだけではなく、資金計画や不動産の資産価値など色々とアドバイスさせてもらっています。

もちろん最終的にはどのようなローンを選ぶかはお客様の選択ですが、少なくとも知らずに決める、というケースはかなり減らせると思っています。

当社では、お客様が不動産を選ぶ、住宅ローンを選ぶ際に迷っていることや悩んでいることについて、随時相談を受け付けています。相談されたからといって、こちらから営業連絡をすることもありません。ご連絡は「お問い合わせフォーム」のご利用が便利です。

Follow me!