首都圏住宅購入動向調査より:自己資金と住宅ローン

今回は、リクルートさんが行った「2024年 首都圏新築マンション契約者の動向調査」の中から、 自己資金と住宅ローンに関するアンケート結果をご紹介します。 この調査結果を見て、皆さんの家探しや資金計画に役立てていただければ幸いです。

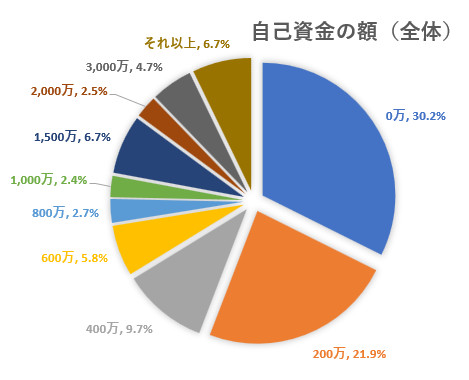

自己資金はどのくらい入れている?

まず、気になる自己資金についてですが、調査結果は以下の通りです。

- 自己資金を全く入れていない: 32%

- 200万円までしか入れていない: 24%

これらを合わせると、半数以上の方が200万円以下という非常に少ない自己資金で家を購入していることになります。

この結果を見て、「皆、お金がないのかな?」と感じるかもしれませんが、実はそうとも限りません。このアンケートには、なぜ自己資金が少ないのかという背景が示されていないのが、個人的には少し残念です。

例えば、以下のような理由が考えられます。

- 手元に予備資金を多く確保しておきたいから

- 住宅ローン控除の税金メリットを最大限に受けたいから

- 投資資金を確保したいから

実際、私のクライアント様の中にも、数千万円単位の自己資金をお持ちでありながら、住宅ローン控除のメリットを最大限に享受するために、あえて全額ローンを組むという方も少なくありません。したがって、この数字だけを見て「自己資金が少ないから大丈夫!」と安易に解釈するのは危険かもしれません。

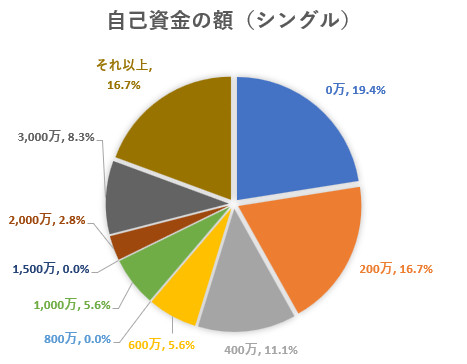

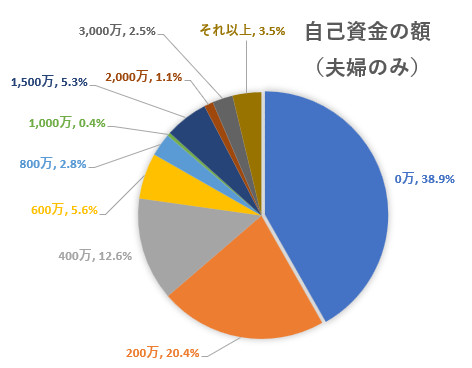

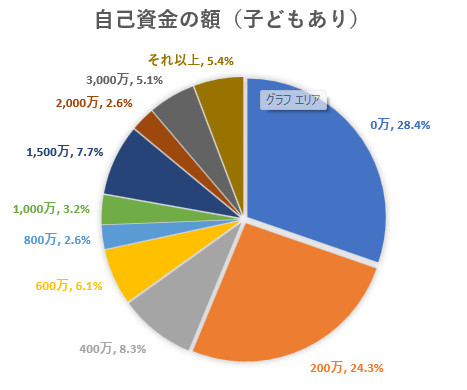

ライフステージ別の自己資金の傾向

自己資金の額は、ライフステージによっても興味深い傾向が見られます。

- シングル(独身): 意外にも自己資金を少なめにする割合が全体より低く、3,000万円以上入れた方が2割弱もいます。独身で家を購入される方は、お金に関してきっちりされている方が多く、税制上のメリットなども計算して自己資金を決定している方が多い印象です。

- 夫婦のみ: 自己資金が少ない人の割合がかなり増えます。これは筆者としては少し意外な結果でした。共働きのご家庭が多く、両方とも住宅ローン減税のメリットを最大限に受けたいと考え、借入額を増やしているのかもしれません。

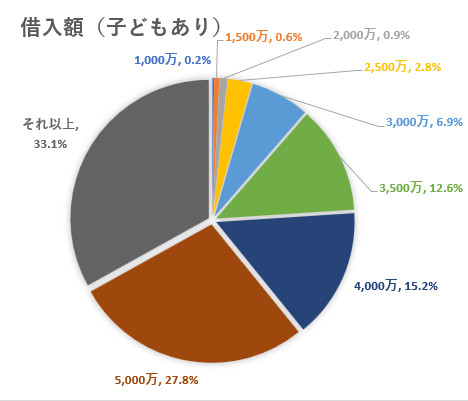

- 子供がいる夫婦: 夫婦のみの場合と似て、自己資金は少なめです。こちらは、子供の教育費など手元に残しておきたい資金があるため、納得できる傾向と言えるでしょう。

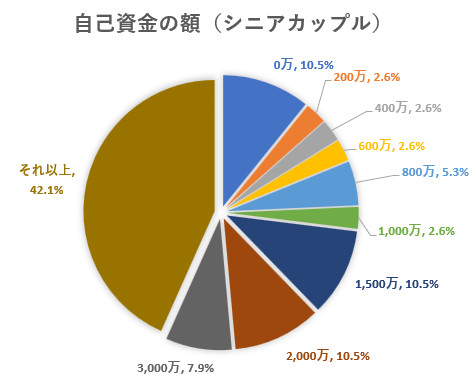

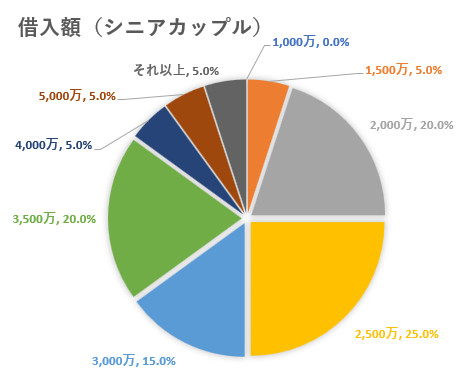

- シニアカップル(50歳以上): 3,000万円以上の自己資金を入れている方が最も多い結果となっています。これは、50歳以上となると仕事も趣味程度にされている方や、現金一括で購入される方もいらっしゃるため、妥当な結果と言えるでしょう。また、定年前で収入が多い方は、住宅ローン控除を考慮して借入額を増やすケースもあるようです。

住宅ローンの借入額は?

自己資金の額と合わせて見るべきなのが、住宅ローンの借入額です。

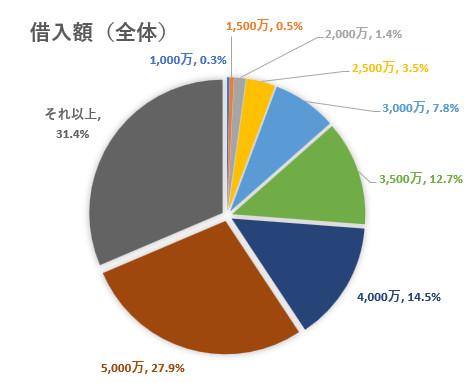

全体で見ると、最も多いのが5,000万円以上の借入れ、次いで4,000万円から5,000万円という結果で、この2つを合わせると約6割を占めます。

前回のサイトで、購入金額が「思ったよりも高いな」と感じたと話しましたが、借入額を見ても「皆さん、かなり高額な借入れをしているな」という印象を受けます。もちろん、十分な収入があるからこそ借り入れができているのだとは思いますが、その収入が「永久に続くわけではない」という点を考えると、個人的には少し不安を感じます。手元に十分な予備資金があるのであれば問題ないですが、そうでなければ、かなりリスクのある選択をしていると言えるかもしれません。

ライフステージ別の住宅ローン借入額の傾向

借入額もライフステージによって異なります。

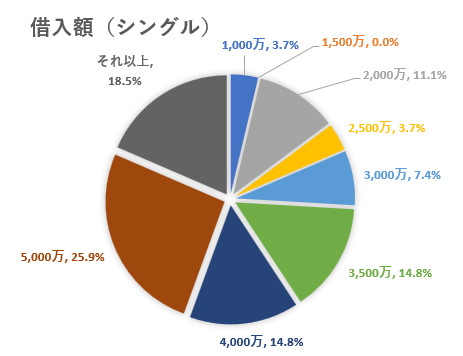

- シングル(独身): 4,000万円から5,000万円が最も多いものの、全体的に借入額はバラバラです。個々人の状況に合わせて組んでいるのだと信じたいところですが、中には大きな借入れをされている方もいるため、それなりにリスキーな面も持ち合わせています。

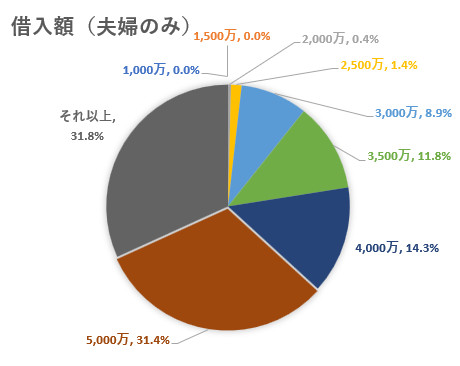

- 夫婦のみ: 5,000万円以上が32%、4,000万円から5,000万円までが約32%と、合わせて3分の2がこれだけの大きな借入れをしています。自己資金が少ない傾向と合わせると、予備資金が十分にある上でなければ、かなりリスキーな組み方と言えるでしょう。

- 子供がいる夫婦: 子供なしの場合と似たような分布で、借入額は高めです。こちらも十分な予備資金があることを願うばかりです。

- シニアカップル(50歳以上): 自己資金が多い分、借入額は全体的に減っています。他のライフステージと比較すると、価格帯が全く異なるのがお分かりいただけるかと思います。この年代の方は、今後のライフプランがある程度見えているため、後先考えずにではなく、しっかり計算した上で購入されている傾向が強いのではないでしょうか。

まとめとアドバイス

今回の調査結果を見ると、高額な借入れをしているご家庭が多いことに、改めて「本当に大丈夫なのかな?」と心配になります。

重要なのは、自己資金の額だけでなく、手元に十分な予備資金があるかどうかです。予備資金が潤沢にあるのであれば、高額な借入れも問題ないケースが多いでしょう。しかし、もしそうではないのであれば、住宅ローン破綻といった道に進んでしまうリスクも考慮しなければなりません。

アンケート結果はあくまで全体的な傾向を示すものであり、その裏側の事情までは見えてきません。実際に資金計画を立てる際は、ご自身の収入、資産、ライフプランを総合的に考慮し、専門家とも相談しながら、無理のない返済計画を立てることが何よりも重要です。

今回の調査結果は、リクルートさんのホームページで詳細が公開されていますので、興味のある方はぜひチェックしてみてください。

不動産購入は人生における大きな決断です。他の方の状況も参考にしつつ、最終的にはご自身でしっかりと計算し、納得のいく資金計画を立てていただければと思います。

Follow me!