住宅ローンを借りている期間は、データを見る限り意外と短いようです

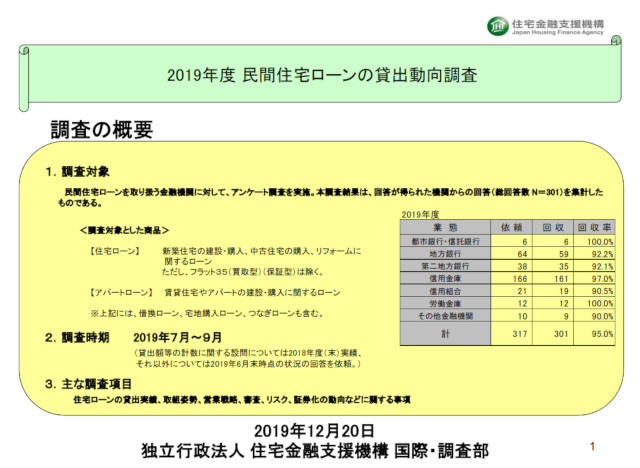

私は仕事柄、不動産や建築に関する情報を定期的にチェックしているのですが、その中の1つに住宅金融支援機構の調査データがあります。昨年(2019年)の12月に「2019年度民間住宅ローンの貸出動向調査」という資料が発表になり、そこから感じた内容について、今回お話したいと思います。

タイトルでも書いておりますように、意外だったのは住宅ローンを実際に借りている期間が思っていた事よりも短いという点です。こちらは調査結果を見ながらお話したいと思います。

住宅金融支援機構の調査データは色々と参考になります

この住宅金融支援機構の調査は、実際にお金を借りた人に対してのデータではなく、金融機関に向けて出したアンケート調査の結果を示したものです。よくある調査結果は、お金を借りた人本人に対するアンケート調査であり、その調査が間違いとは言えませんが、時々本当にこの調査結果は正しいのだろうかと疑問に感じるデータもあります。

それに対し、こちらのデータは一応は金融機関が答えた調査結果で、かつアンケートの回収率もそれなりに高い率ですので、まあまま信憑性が高いデータなのではないかと思っています。

これから住宅ローンで借入しようという方はぜひ一度見て頂きたいデータです。もっともこれにはフラット35による借入が含まれておりませんので、フラットを使わない前提の人は、どういった人が多いのか、という切り口で見ると良いと思います。

個人的な意見では、こういったタイプの人が多いからといって、それが正しい選択だとは思ってはいません。ただ、参考までにどういったケースが多いのかという事を知っておいて損はないと思います。

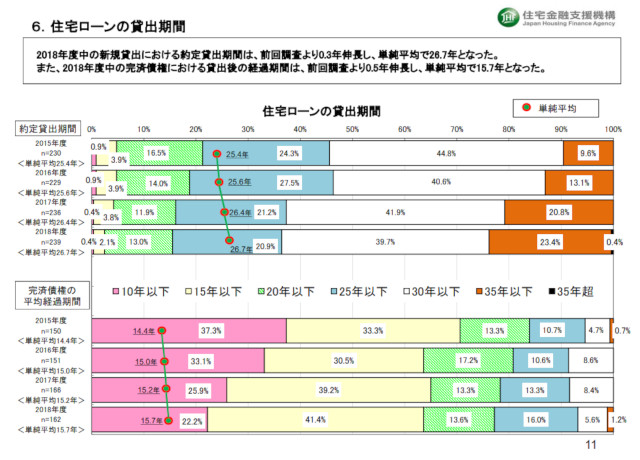

借り入れ当初の貸出期間の平均は26.7年となっています

今回のデータの中から取り上げたいのは、住宅ローンの借入期間についてです。よく不動産会社の人から、極力長期間でローンを組みましょうとか、35年借入が普通です、と説明されることも多いと思いますが、データを見る限り必ずしもそうとは限らないという事が分かります。

グラフの上半分が、借入時に設定した借入期間ですが、平均すると住宅ローンの借入期間は26.7年となっています。住宅ローンの借入期間(つまりは返済期間)は、後から縮める事もできるので、最初は組める範囲で最長の期間を設定しましょう、という意見も多く聞くのですが、データで見る限り、住宅ローンを組む方はそれ程長い期間で返済期間を設定している訳では無いようです。

不動産の販売担当や金融機関の担当者は、極力長い期間のローンを組んでもらう方が得をしやすいので、ローンを長く組ませたがりますが、現状はこのようになっているという事は知っておくほうが良いと思います。

オレンジ色の部分が31年~35年という返済期間を組んでいる人の部分ですが、全体の23.4%となっています。全体の4分の1も無い比率ですので、最長期間のローンを組む方も、実際にはこれに近い比率であると考えても良いのではないかと思います。

その一方で、35年以内という長期のローンを組む人の比率はこの4年で増えてきています。2015年度は9.6%と1割にも満たなかったものが、2018年度は23.4%と2.4倍以上増えています。ローンの内容をきちんと把握された上で選んでいるのであれば良いのですが、単に支払いが安くなるからと安易に決めた方が多かったのではないか、と少し恐れています。これが杞憂である事を祈っています。

実際に借りていた期間の平均は15.7年となっています

借入当初の借入期間は26.7年でしたが、実際にローンを完済された方の平均は15.7年ともっと短くなっています。もっともこのデータは、2018年度に返済を完済された方を対象にされていますので、26.7年の借入がそのまま11年短くしたという事ではありません。

ただ平均同士で比べれば、住宅ローンを借りている人は、結構な率で繰り上げ返済を行っており、その繰り上げた年数の平均が11年に近いあたりであろうという予想は出来ます。

また内訳を見ても、皆さんは結構早い時期にローンを完済しているのだなあと感じました。10年以内に完済してしまった方が22.2%、15年以内が41.4%ありますので、6割以上の方は15年以内にローンを返済してしまっている事が分かります。20年以内の方も13.6%ありますので、合計77.2%の方は20年以内にローンを完済しているという事になります。

皆さん結構繰り上げ返済等で早く完済しているようです。

民間の住宅ローンの場合は変動金利が多いため、金利が上る前に早く返済した方が良いという判断も入っているのかもしれません。

世間ではニュース等で年金生活になってもローンの残債があり、その返済に苦労しているという話を聞きますが、データを見る限り、そういった事例は主流ではなく、少数派なのではないかと感じさせられます。ニュースや記事は、人の記憶に残るような内容で主張されることが多いので、バランスを取るためにも、こういったデータを見て考えるという事も重要ではないかと思います。

データは参考程度で、本人のライフプランで返済期間を決めましょう

データでこのようになっているから、あるいは平均がこうだからといって、その数値に皆さん自身が合わせる必要はありません。ローンの返済期間は、その人それぞれのライフプランによって最適な期間というものがあると思います。ですので、データはデータとして知っておくとしても、何が良いのかは落ち着いて考えてから決めるという事でと良いと思います。

また、この記事の内容を動画でも説明してみました。その動画がこちらです。

よろしければ、動画もご確認下さい。この記事についてのご意見やご質問等がありましたら「お問い合わせフォーム」をご利用の上、ご連絡下さい。

Follow me!