評論家やジャーナリストの意見は、そのまま聞くのではなく検証しましょう

ふくろう不動産は仕事柄、不動産に関わるニュースを定期的にチェックしています。先日見た記事の中で、「不動産の購入額は年収の8倍から10倍が目安」というものがありました。

この記事は「60代親世代が「住宅ローンは超怖い」と言う理由(出典:毎日新聞経済プレミア)」に掲載されていたものです。執筆されているのは著名な住宅ジャーナリストである櫻井幸雄さんです。個別の記事に対して文句を付けたくないのですが、考えさせられる記事でしたので、この記事を題材に住宅ローンや借り入れ可能金額について、私の意見をお話ししたいと思います。

30年前と今の金利とで住宅ローン返済のシミュレーションをしてみました

この記事の中では、「不動産の購入金額は昭和時代は年収の5倍までだったが、現在は年収の8倍から10倍が現実的な目安」と書かれています。その根拠として今は金利が安いので昭和時代とは全く違うという主張です。

この考えが正しいかどうかを考えるために、両方のパターンをシミュレーションしてみましょう。毎日新聞の記事では今の60歳代が不動産を買った頃との比較として考えられていますので、30年前と比較してみます。当時の全期間固定金利としては住宅金融公庫がほとんどだったと思いますので、その時の金利と、今のフラット35の金利との比較でシミュレーションしてみます。

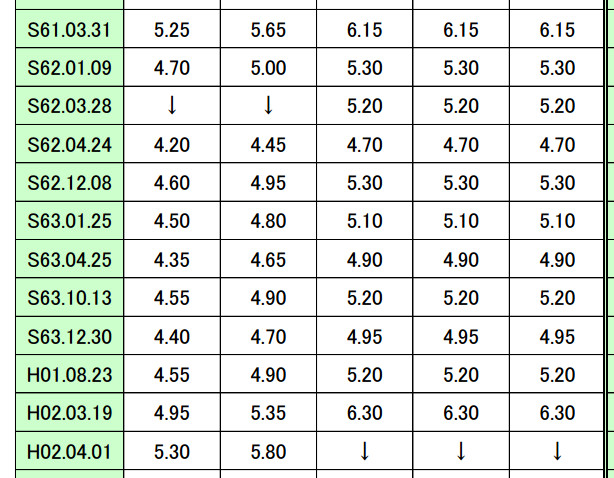

30年前の住宅金融公庫の金利は4%台が中心でした。

出典:住宅金融支援機構

約30年前の公庫の金利は4%台です。昭和63年の金利である4.55%でシミュレーションしてみます。

現在のフラット35の金利は1.10%が多いので、この金利と比較してみましょう。前提として年収500万円の人を対象とします。昭和時代が年収の5倍が購入金額とすると、不動産の価格は2,500万円です。そして今の目安が8倍から10倍とすると間を取って9倍で計算、つまり4,500万円の不動産を買ったと想定します。

両方とも頭金を500万円入れたとすると、

昭和時代 2,000万円の借り入れ

現在 4,000万円の借り入れ

となります。

これを住宅ローン計算ソフトでシミュレーションしてみますと、

金利4.55% 支払総額4,000万円

金利1.10% 支払総額4,820万円

となります。

支払金額の総額で見ますと2割以上の金額を多めに払う事になります。さすがにこれを同じ負担であるというのは言い過ぎのように感じます。

住宅ローンの計算はネット上で簡単にできます。

ただジャーナリストである櫻井さんの主張が全く根拠が無いかと聞かれれば、そうとも言い切れません。金利をバブル時代や昭和50年代の後半にあった、5.50%として考え、また今の住宅の価格を年収の9倍ではなく8倍まで落としてみましょう。

この場合は、昭和時代の不動産の価格は変わらず2,500万円、現在の不動産を年収の8倍の4,000万円とします。両方とも同じく頭金を500万円とすると、

昭和時代 2,000万円の借り入れ

現在 3,500万円の借り入れ

となります。

その比較がこちらです。

金利5.50% 支払総額4,510万円

金利1.10% 支払総額4,220万円

と、こうなると支払総額は逆転します。

だからと言って、櫻井さんの主張が正しいと考えている訳ではありません。いくつかの条件が重なった場合にのみ当てはまる事があるとしても、全体的に見れば、不動産の購入金額は年収の8倍から10倍が目安という言い方は間違っていると私は思います。

昔から色々な評論家やジャーナリストの方が、様々な意見を述べます。それらの意見の中には正しいものや間違っているものがよく分からないように混ざっています。意見が正しいかどうかを考える時には、まず自分で計算してみて、そこから改めて考えるという姿勢であれば、変に意見に踊らされるリスクは減らせると思います。

現在と過去の住宅ローン金利の設定条件は誤解されるような内容です

金利と支払総額の話では、いくつかの条件が合えば完全に間違いとは言い切れないものの、記事中の表現では誤解を招きやすい話がいくつか出てきます。

現在の金利の状況説明として、「現在は、実質で1%を大きく割り込み、0.5%程度のものもある」と説明されています。ただこれは変動金利の設定であって、35年の固定金利ではこういった商品はありません。35年全期間固定では、今の時点(2017年2月)で安いものでも金利は1%強です。

記事本文中の説明でも、「現在の金利水準で、変動金利が変わらないとすると,35年返済で総返済額は元金の1.1倍程度」との話がありますが、現在の低金利が35年も続くという前提には無理があります。

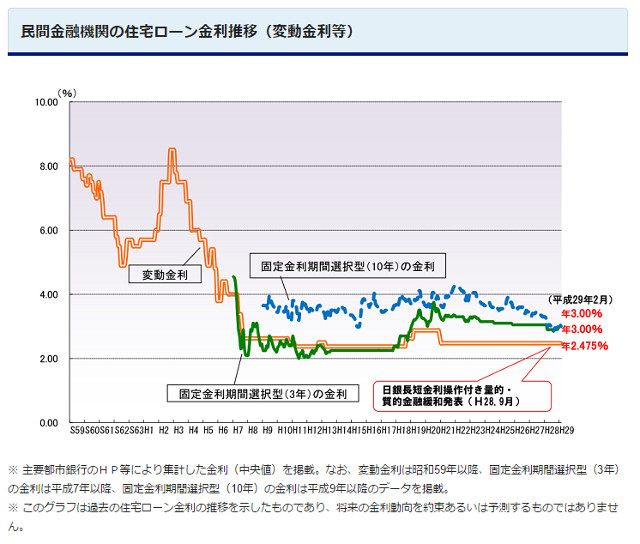

過去35年を見ると、6%近い幅の推移があります。

出典:住宅金融支援機構

上のグラフでは変動金利の金利は2.475%となっていますが、実際の貸出金利は優遇幅というものがあるため、ここから1.8%程度安くなっているローンが多いでしょう。そのため実質の変動金利では0.5%台のものが確かにあります。

この記事を書いている2017年2月では、例えばイオン銀行の変動金利は0.57%となっています。この金利で3,000万円の借り入れあれば月々の支払いは7.9万円弱となり、これなら払えるという方も多いかもしれません。ですが、もし基準金利が4%となり、支払金利が優遇幅を引いて2.2%となった場合には、月々の支払いは10.2万円強になります。

月々2.3万円の負担増は大きな金額アップです。確かに過去20年というスパンで見れば、問題は無かったと思われます。ですが、今後20年、ましてや35年も同じような低金利が続くと考えるのは、予想と言うよりも幻想に近いものだと思われます。

私見では、今の固定金利と変動金利の金利差であれば、固定金利を選ぶ方が良いと思っています。ただこれは将来のリスクと予想からそう考えるだけであって、実際にどちらが得かは誰にも分かりません。

もっとも分からないからといって何も考えなくても良いという事ではなく、金利が上がった場合には耐えられるのかどうかを考えながら、不動産選びと住宅ローン選びをすべきではないかと思います。

そもそも収入ではなく収支で借り入れ可能金額を考えるべきです

では、ふくろう不動産は年収の何倍を目安だと考えるのかと聞かれますと、年収を目安にすべきではないとお答えしています。年収から購入金額を考えるというのは、収入しか見ていない事になります。ですが私は、購入金額や住宅ローンの借入額を考えるには、収入ではなく収支から考えるべきだと思っています。

収入だけでなく、支出も合わせた収支から考えるべきだと思っています。

この収支で考えるという話は

「2-02-01.住宅ローンはいくら借入ができるかよりも実際に払えるかを考えましょう」の記事や

「2-02-09.結局いくらの不動産を購入することができますか?」の記事でもお話ししていますので、よろしければこれらの記事も参考にしてみてください。

これらの借入額や購入可能金額の考え方については、様々な意見が出ています。そしてどの意見もあなたの家計や生活について責任を取ってくれる事はありません。最終的にどの不動産を買うか、どのようなローンを組むかは購入する方の考え方次第ですが、あまり周りに振り回されないように、自分で考え計算した上で、決めてもらえればと思います。

この記事についてのご意見やご質問などは「お問い合わせフォーム」をご利用の上、ご連絡ください。

Follow me!