フラット35のデメリットについて知っておきましょう

2015年頃までは「住宅ローンは何が良いですか」と聞かれた場合、フラット35が無難です、と答えていました。長期間の全期間固定金利の住宅ローンを選ぼうと思った場合に、他の選択肢が無かったからです。

ですが2016年以降は状況が変わってきました。35年全期間固定金利というローンを用意する金融機関がいくつか出てきたからです。そして、様々な条件を比較するとフラット35以外の住宅ローンの方が得というケースも増えています。このような背景を踏まえ、フラット35のデメリットについて、お話ししたいと思います。

他の金融機関の全期間固定金利の方が安く借りられるケースが増えています

30年以上の借り入れで全期間固定金利で、かつ金利もそこそこ安いというプランが出始めたのは2016年の後半位からではないかと思います。代表的なのはみずほ銀行で、期間限定(この時点では2018年3月まで)とはいえ、30年返済で1.12%、35年返済でも1.13%という金利設定になっています(2017年5月時点)。

金利は毎月変更となるため、融資実行時の金利がこの金利になると確定しているものではありませんが、この数か月を見ますと、概ねこの数値に近い金利で融資が行われているようです。

みずほ銀行の全期間固定金利は、当初(2016年の秋頃)は2017年3月までの限定プランで打ち出していましたが、好評だったのか1年間延長された様子です。

もっともこの金利の数値を見ると、フラット35よりも高いではないか、と考える方も多いかもしれません。2017年5月のフラット35の金利は、安い設定では1.06%ですし、フラット35Sを使えれば当初の10年間は0.76%で借り入れができる可能性もあります。

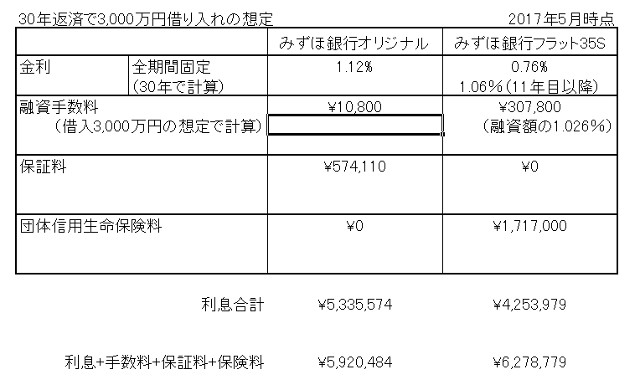

ですが住宅ローンは金利だけで決まるものではありません。金利と併せて手数料や保証料、保険料のトータルを見て判断する必要があります。これらの項目を含めた比較表を作ってみました。

2017年5月時点で、みずほ銀行のHPを参照して作った比較表です。必ずこの内容であると保証するものではありません。

金利はフラット35Sの方が安いですし、フラットは保証料もかかりません。その代わりに融資手数料と団体信用生命保険料がかかります。そしてこれらの金額を30年合計で考えますと、フラットの方が余分にお金がかかる事が分かります。

もっとも、この団信(団体生命保険)は初年度にすべての費用が掛かる訳ではありません。このケースでは初年度は11万円弱でしょう。ただし残高に応じて毎年払わなければならないお金です。そして、繰り上げ返済などを行わずに30年間払い続けた場合には、トータルでオリジナルローンよりも高い支払額になります。

この団信はフラットの場合は任意加入ですので、団信に加入しなければ支払額はフラットの方が安くなります。ただ、借り入れ条件や内容によっては、すべてフラットの方が安い訳では無いという事を知っておくべきです。

現実としては、団信は加入できる方の大半が加入される制度です。そのため当社のお客様も最近ではフラットを使わずに、他の金融機関から借り入れを行う方も増えています。

ローンの比較方法については「2-02-06.住宅ローンは5つの要素を考えて決めるべきです」の記事も参考にしてください。

フラット35の借り入れができる建物に制限があります

フラット35の他のデメリットして挙げられるのは、この制度を利用するためには、建物が一定の基準を満たさなければならない事です。この一定の基準には技術的な基準とそれ以外の基準があります。

技術的な基準とは、一戸建ての新築住宅であれば基礎は40cm以上の高さでなければならないとか、断熱は性能表示の等級が2以上でなければならない等の基準です。

基礎の高さなど技術的な基準を満たしているたてものでなければフラット35を使う事はできません。

それ以外の基準とは一戸建てであれば面積は70平米以上、マンションであれば30平米以上といった面積制限等があります。マンションについては20年以上の長期修繕計画があるか等も基準となっています。

他にも細かな基準はたくさんあります。ただ、新築の一戸建てやマンションであれば、面積制限以外でこういった基準に引っかかり、フラット35が使えないというケースはあまり多くないでしょう。

個人的には、新築の戸建住宅でフラット35の基準を、特に技術的な基準を満たさない建物は問題ではないかと思っています。実際に新築の建売住宅等ではコストを抑えるために、フラット35の技術的基準を満たさない建物も作られています。買いたいというお客様が少しでも安く住まいを買いたいという願いに沿って作られていますので、仕方がないという面もあるのですが、購入した後の安全性や快適性、ランニングコスト等を考えますと、フラット35の技術的基準を満たさない建物を買っても、得することは無いと個人的には思っています。

もっとも技術的基準を満たしているからといって、フラット35を使うかどうかは別の問題ではあります。

新築住宅はさておき、中古住宅ではフラット35の基準を満たさない建物はたくさんあります。また、技術的にはフラット35を利用することは可能であっても、その認定を取るのに費用がかかるというケースもよくあります。

このような場合は、コストとの兼ね合いで考えなければなりませんが、前述しましたように今ではフラット以外で長期固定金利の商品が出ていますので、中古住宅の場合には無理をしてまでフラットを使う事も無いのではないかと思います。

ただ、団信に入らない、あるいは加入できないという方であれば、フラット35が使える建物を選ぶ価値は十分にあります。

注文住宅の場合にはつなぎ融資の手間とコストが大きくなります

フラット35の他のデメリットとしては決済時の問題があります。原則としてフラット35は、土地と建物がセットの状態でなければ融資が行われません。つまり注文住宅で家を建てる場合、建物が完成した時期でなければ融資が行われないという事です。

しかし一般的に注文住宅を建てる方は、土地の購入、建物の着工、建物の上棟と、建物完成引渡し時以外にもお金を払わなければなりません。そしてこれらのタイミングで払わなければならないお金は高額になりますので、通常は土地の決済時からローンを使うケースが増えるでしょう。

ですがフラット35は建物完成時でなければ融資を実行しないという仕組みになっていますので、注文住宅を建てる方でフラット35を使う方はつなぎ融資を使う事になります。このつなぎ融資を用意している金融機関と用意していない金融機関がありますので、用意してない金融機関はこの時点で選ぶことができません。

フラット35を使って注文住宅を建てる場合には、つなぎ融資を使う事になります。

またつなぎ融資を用意している金融機関であっても、そのつなぎ融資にかかる費用、手数料や仮登記などの費用、つなぎ融資の期間の金利支払いなどを計算し、トータルで得かどうかを考える必要があります。

フラットではないオリジナルのローンであっても、土地の決済時にお金を借りれば、その時点から金利がかかるのは確かですが、つなぎ融資の金利と比べて安い事が多く、かつ手数料も安いことがほとんどですので、トータルではフラットよりも安く上がるケースが多いと思われます。

この記事の一部を動画でも説明してみました

このページでお話ししました内容の一部を動画でも解説してみました。その動画がこちらです。

よろしければ、動画もご確認ください。

住宅ローンは毎月情報を確認する必要があります

以前はこのローンが有利だったのが、来月にはこのローンが有利と言うようにローン商品の設定の変更に伴い、何が良いローンなのかが変わってきます。私も定期的に住宅ローンの概要をチェックしていますが、それでもお客様に指摘されるまで、新しいローン商品に気が付かなかった事もあります。

どのような住宅ローン商品が出ているのかを毎月確認しなければなりません。

フラット35についても、以前は固定金利を選ぶ際にはほぼフラット一択だったのに、2017年時点ではむしろフラット以外を選ぶ方が得をするケースが増えています。

不動産仲介会社が住宅ローンを勧める場合、買い手のお客様のためになるローンを勧める事もありますが、単に物件を売りやすくするために、特定のローンを勧める事もあります。また、営業マンが良かれと思って勧めるローンも、実は今では有利ではないというケースもあります。

こういった問題を防ぐために、ローンについては様々な情報を得た上で、きちんと比較表を作った上でどのローンを選ぶかを決めるべきだと思います。

ちなみに当社:ふくろう不動産ではお客様が検討されているローンの比較表を作り、どのローンが良いのかを選んでもらうようにしています。

この記事に関するご質問やご意見等がありましたら「お問い合わせフォーム」をご利用の上、ご連絡をお願いします。

Follow me!